Эффективность инновационного проекта

Эффективность инновационного проекта

Для оценки эффективности инновационного проекта сравнивают варианты проекта с точки зрения их прибыльности, стоимости, сроков реализации. Как результат, на продукцию в течение всего жизненного цикла будет держаться стабильный спрос, достаточный для назначения такой цены, которая обеспечит покрытие расходов на эксплуатацию и обслуживание объектов проекта, выплату задолженности и удовлетворение окупаемости капиталовложений.

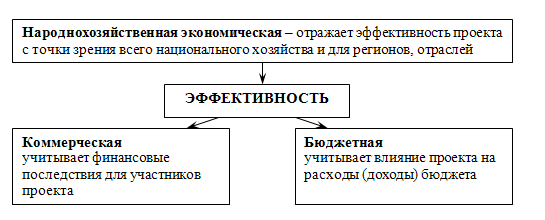

Эффективность проекта оценивают с помощью анализа коммерческой эффективности вариантов проекта, а также бюджетной и народнохозяйственной экономической эффективности вариантов.

Коммерческая (финансовая) эффективность, учитывающая финансовые последствия реализации проекта для его непосредственных участников.

Бюджетная эффективность, отражающая финансовые последствия осуществления проекта для федерального, регионального, местного бюджетов.

Народнохозяйственная экономическая эффективность, учитывающая затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение.

Коммерческая эффективность (финансовое обоснование) проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности, и рассчитывается как для проекта в целом, так и для отдельных участников с учетом их вкладов. При этом в качестве эффекта на t-шаге (3t) выступает поток реальных денег.

В рамках каждого вида деятельности происходит приток Пi(t) и отток Оi(t) денежных средств. Обозначим разность между ними через Фi(t):

Фi(t) = Пi(t) – Оi(t), где i =1,2,3

Приток реальных денег Ф(t) называется разностью между притоком и оттоком денежных средств от инвестиционной и операционной деятельности в каждом периоде осуществления проекта (на каждом шаге расчета):

Ф(t) = (П1(t) – О1(t)) + (П2(t) – О2(t)) = Ф1(t) – Ф2(t)

Показатели бюджетной эффективности отражают влияние результатов осуществления проекта на доходы и расходы соответствующего (федерального, регионального или местного) бюджета. Основным показателем бюджетной эффективности, используемым для обоснования предусмотренных в проекте мер федеральной и региональной поддержки, является бюджетный эффект. Бюджетный эффект (Bt) для шага осуществления проекта определяется как превышение дохода соответствующего бюджета (Dt) над расходами (Pt) в связи с осуществлением данного проекта:

Bt = Dt – Pt

Интегральный бюджетный эффект В рассчитывается как сумма дисконтированных годовых бюджетных эффектов или как превышение интегральных доходов бюджета (Dинт) над интегральными бюджетными расходами (Pинт).

Показатели народнохозяйственной экономической эффективности отражают эффективность проекта с точки зрения интересов народного хозяйства в целом, а также участвующих в осуществлении проекта регионов (субъектов Федерации), отраслей, организаций. При расчетах показателей народнохозяйственной экономической эффективности в состав результатов проекта включаются (в стоимостном выражении):

- Конечные производственные результаты (выручка от реализации на внутреннем и внешнем рынке всей производственной продукции, кроме продукции, потребляемой российскими организациями-участниками). Сюда же относится и выручка от продажи имущества и интеллектуальной собственности (лицензий на право использовать изобретения, ноу-хау и т.п.), создаваемых участниками в ходе осуществления проекта;

- Социальные и экономические результаты, рассчитанные исходя из совместного воздействия всех участников проекта на здоровье населения, социальную и экологическую обстановку в регионах;

- Прямые финансовые результаты;

- Кредиты и займы иностранных государств, банков и фирм, поступления от импортных пошлин и т.п.

Наряду с техническими критериями выбора инновации инвесторы предъявляют экономические ограничения на инновационные процессы, стремясь обеспечить себе гарантию не только возврата вложенных средств, но и получения дохода. Немаловажным фактором, который инвесторы учитывают при принятии решений о финансировании инновации, является период, в течение которого будут возмещены понесенные расходы, а так же период, необходимый для получения расчетной прибыли.

Срок окупаемости инвестиций.

Одним из самых простых и широко распространенных методов оценки является метод определения срока окупаемости инвестиций. Срок окупаемости определяется подсчетом числа лет, в течение которых инвестиции будут погашены за счет получаемого дохода (чистых денежных поступлений).

Если денежные доходы (прибыль) поступают по годам неравномерно, то срок окупаемости равен периоду времени (числу лет), за который суммарные чистые денежные поступления превысят величину инвестиций.

Этот метод имеет ряд существенных недостатков:

- Он не делает различия между проектами с одинаковой суммой общих денежных доходов, но с разным распределением доходов по годам;

- Не учитывает доходов последних периодов, то есть периодов времени после погашения суммы инвестиций.

Коэффициент эффективности инвестиций.

Другим достаточно простым методом оценки инвестиционных проектов является метод расчета коэффициента эффективности инвестиций. Этот коэффициент определяется путем деления среднегодовой прибыли на среднюю величину инвестиций. В расчет принимается среднегодовая чистая прибыль (балансовая прибыль за вычетом отчислений в бюджет). Средняя величина инвестиций выводится делением исходной величины инвестиций на два. Если по истечении срока анализируемого проекта предполагается наличие остаточной стоимости (срок проекта меньше срока амортизации оборудования, то есть не вся стоимость оборудования списана в течение срока проекта).

Полученный коэффициент эффективности инвестиций целесообразно сравнить с коэффициентом эффективности всего капитала предприятия, который можно рассчитать на основе данных баланса по формуле:

Недостаток метода заключается в том, что он не учитывает временной составляющей прибыли.

Дисконтирование денежных потоков.

В определенной степени недостатки двух первых методов сокращают методы, основанные на принципах дисконтирования денежных потоков. Их суть сводится к сопоставлению величины инвестиций с общей суммой приведенных (дисконтированных) будущих поступлений.

Инвестиции I в течение ряда лет n приносят определенный годовой доход, соответственно P1, P2 …, Pn. Но, как известно, одна и та же денежная сумма имеет разную ценность в будущем и настоящем – на финансовых рынках любые деньги, как правило, завтра дешевле, чем сегодня. Доходы, разнесенные по разным периодам времени, необходимо упорядочить, привести к единой сегодняшней временной оценке, поскольку величина инвестиций также имеет сегодняшнюю оценку. Предприятию целесообразно сравнить величину инвестиций не просто с будущими доходами, а с накопленной величиной дисконтированных, приведенных к оценке сегодняшнего дня, будущих доходов.

Основные принципы оценки денежных потоков с поправкой на время состоят в следующем:

- Будущая стоимость определенного количества сегодняшних денежных средств, приносящих процент i на протяжении n периодов, рассчитывается по формуле:

- Настоящая (сегодняшняя) стоимость будущих платежей, получение которых возможно при определенной ставке процента i в течение n периодов/

Используя формулы, связывающие настоящую и будущую стоимость денежных средств, можно получить формулу для определения дисконтированной будущей стоимости денежных поступлений, генерируемых в разные годы рассматриваемыми инвестициями.

Чистая текущая стоимость.

Накопленную величину дисконтированных доходов следует сравнивать с величиной инвестиций. Общая накопленная величина дисконтированных доходов за n лет будет равна сумме соответствующих дисконтированных платежей.

Разность между общей накопленной величиной дисконтированных доходов и первоначальными инвестициями составляет чистую текущую стоимость (чистый приведенный эффект):

Чистая текущая стоимость = Общая величина дисконтированных доходов – Объем постоянных инвестиций

Таким образом, если чистая текущая стоимость положительна, то инвестиционный проект следует принять, если отрицательна – отвергнуть. В случае если чистая текущая стоимость равна нулю, проект нельзя оценить ни как прибыльный, ни как убыточный, необходимо использование других методов сравнения.

Рентабельность инвестиций

Применение метода чистой текущей стоимости, несмотря на трудности его расчета, более предпочтительно, нежели применение метода оценки срока окупаемости и эффективности инвестиций, поскольку учитывает временные составляющие денежных потоков. Этот метод позволяет рассчитывать и сравнивать не только абсолютные (чистую текущую стоимость), но и относительные показатели, к которым относится рентабельность инвестиций:

Рентабельность инвестиций = Общая накопленная величина дисконтированных доходов / Величина инвестиций

Очевидно, что если рентабельность больше единицы, то проект следует принять, если меньше единицы – отвергнуть.

| ← | 5 | → |

| 1 2 3 4 | 6 7 8 |

Главная |  Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

© 2009-2013 Менеджмент - Лекции, Статьи, Рефераты, Книги.

Все материалы на сайте предоставлены исключительно для ознакомления