Виды систем управленческого учета

2.1.1. Виды систем управленческого учета

Западные системы управленческого учета можно классифицировать по ряду признаков. В качестве первого признака классификации можно предложить принцип взаимосвязи обеих учетных подсистем предприятия - финансовой и управленческой. В практике западного учета применяются два варианта связи между управленческой и финансовой бухгалтериями. Эта связь может осуществляться при помощи контрольных счетов, какими являются счета расходов и доходов финансовой бухгалтерии. При наличии прямой корреспонденции счетов управленческой бухгалтерии с контрольными счетами говорят об интегрированной (монистической, однокруговой ) системе учета на предприятии. В этом случае речь идет о первом варианте связи. Если система управленческого учета автономная, замкнутая, то используются парные контрольные счета одного и того же наименования, известные как отраженные, зеркальные счета , или счета - экраны. Это второй вариант.

Система « стандарт - кост»

Важнейшая характеристика западных систем управленческого учета - оперативность учета затрат. С этой точки зрения учет затрат подразделяется на учет фактических (прошлых) затрат и учет затрат по системе «стандарт - кост». Система « стандарт - кост « включает разработку стандартов на затраты труда, материалов, накладных расходов, составление стандартной калькуляции и учет фактических затрат с выделением отклонений от стандартов с целью контроля за формированием фактической себестоимости и активного управления процессом ее формирования. Третьим признаком классификации систем управленческого учета является полнота включения затрат в себестоимость продукции (работ, услуг). Здесь можно говорить о двух вариантах . Первый - традиционный вариант учета затрат на производство и калькулирования себестоимости предполагает разделение всех текущих издержек производства на прямые (непосредственно относимые на объекты калькулирования) и косвенные (относимые на объекты калькулирования только в конце отчетного периода при распределении между ними пропорционально той или иной базе). Это так называемый метод учета и калькулирования полной себестоимости.

Система «директ - костинг»

Под другим вариантом учета затрат на производство и калькулирования себестоимости продукции понимается подход, когда в разрезе объектов калькулирования планируется и учитывается неполная, ограниченная себестоимость. Себестоимость может включать только прямые затраты; только переменные, то есть зависящие от изменения объемов производства, затраты; она может калькулироваться на основе только производственных расходов, связанных с изготовлением данной продукции, выполнением работ или оказанием услуг, даже если они носят косвенный характер. Но, несмотря на различную полноту включения в себестоимость объекта калькулирования различных видов расходов, общим для этого подхода является то, что другие виды затрат, которые также по своей экономической сущности составляют часть текущих издержек, не включаются в калькуляцию, а возмещаются единой суммой из выручки (или валовой прибыли). В этом основная отличительная особенность системы учета неполной себестоимости. Рыночные процессы, определяющие усложнения ориентации отдельного товаропроизводителя, влияющие на колебания объемов производства и реализации продукции, с одной стороны, а также увеличение доли постоянных затрат в их общем объеме, с другой стороны, существенно сказываются на поведении себестоимости изделий, а значит, и на их прибыли. По мере усиления этих тенденций увеличивается потребность товаропроизводителей в информации о затратах на изготовление изделий и их реализацию, не искаженных в результате распределения косвенных расходов и относительно неизменных на единицу выпускаемой продукции при любом объеме производства. Такую информацию в виде данных о неполной производственной себестоимости (в части прямых, переменных или всех производственных затрат) и маржинальном доходе (сумме покрытия) - разнице между ценой продажи (выручкой от реализации) и неполной себестоимостью изделия или реализованной продукции в целом - и дает система «директ - костинг».

В условиях постоянно развивающегося рынка администрация и менеджеры должны всегда иметь под рукой оперативную информацию о том, во что же обходится предприятию производство продукции, оказание услуг, осуществление того или иного вида деятельности вне зависимости от того, каков размер оклада у директора или главного бухгалтера, каковы затраты на содержание офисов или другие подобные управленческие расходы. Поэтому сегодня часто в теории и практике управления себестоимостью и прибылью на Западе декларируется и применяется следующий принцип, самая точная калькуляция изделия не та, которая наиболее полно после многочисленных расчетов и распределений включает в себя все виды расходов предприятия, а та, в которую включены только затраты, непосредственно связанные с выпуском данной продукции, выполнением работ и услуг . Важно, что, применяя систему «директ - костинг» (систему учета сумм покрытия или маржинального дохода), можно оперативно изучать взаимосвязи между объемом производства, затратами (себестоимостью, выручкой, прибылью, маржинальным доходом). Эту взаимосвязь можно изучать и графически, и аналитически.

Строится так называемый график точки критического объема производства, то есть такого его объема, при котором выручка от реализации продукции равна ее полной себестоимости. Из этого определения точки критического объема производства (К) выводится формула ее расчета

К = Зпост / МДизд,

где Зпост - величина условно - постоянных затрат в составе текущих издержек производства отчетного периода,

МДизд . - величина маржинального дохода на единицу продукции (разница между ценой реализации изделия и величиной его себестоимости, исчисленной по условно - переменным расходам).

Для обеспечения этих аналитических расчетов необходимо вести раздельный учет переменных и постоянных расходов с подсчетом маржинального дохода по изделиям. Система «директ - котинг» заостряет внимание руководства предприятия на изменении маржинального дохода (суммы покрытия) по предприятию в целом и по различным изделиям. Она позволяет учитывать изделия с большой рентабельностью, чтобы переходить в основном на их выпуск, так как разница между продажной ценой и суммой переменных расходов не затушевывается в результате списания постоянных косвенных расходов на себестоимость конкретных изделий. За счет сокращения статей себестоимости упрощается ее нормирование, учет, контроль и к тому же улучшается учет и контроль условно - постоянных, накладных расходов, поскольку их сумма за данный конкретный период показывается в отчете о доходах отдельной строкой, что наглядно демонстрирует их влияние на величину прибыли предприятия.

Основное достоинство системы учета сумм покрытия в том, что на основе информации, получаемой в ней, можно принимать различные оперативные решения по управления предприятием. В первую очередь это касается возможности проводить эффективную политику цен. Традиционные классические методы ценообразования, основанные на калькуляции полной фактической себестоимости, не всегда обеспечивают эффективность ценовой политики предприятия, работающего на рынке.

В настоящее время на Западе более популярны подходы к ценообразованию, при которых прежде всего учитываются факторы, более относящиеся к спросу, чем к предложению, то есть оценка того, сколько покупатель может и хочет заплатить за предлагаемый товар. После того, как установлена цена равновесия, предприятие должно проанализировать все свои затраты и постараться максимально сократить их. Помимо информации о величине затрат, связанных непосредственно с производством того или иного изделия, менеджерам предприятия нужно иметь сведения о возможных пределах снижения цен в зависимости от влияния различных рыночных факторов. Поэтому в западном управленческом учете существуют понятия долгосрочного и краткосрочного нижнего предела цены. Долгосрочный нижний предел цены показывает, какую цену можно установить, чтобы минимально покрыть полные затраты на производство и сбыт товара; он равен полной себестоимости изделий.

Краткосрочный нижний предел цены ориентирован на цену, покрывающую лишь прямые (переменные) затраты; он равен себестоимости в части только прямых (переменных или производственных) затрат. С учетом по системе «директ - костинг» также связана возможность проведения демпинговой политики, расчета и выбора различных комбинаций цены на товар и объемов его реализации. Частыми для предприятий, работающих в условиях рынка, являются ситуации, связанные с недогрузкой производственных мощностей. Возникают так называемые «холостые издержки» - часть постоянных затрат, приходящихся на долю неиспользованных производственных мощностей. В таких случаях к правильным решениям может привести только информация, получаемая в системе учета «директ - костинг». Имея учетные данные об ограниченной себестоимости и суммах покрытия (маржинальном доходе) по изделиям, можно решать такие управленческие задачи, как оптимизация ассортимента выпускаемой продукции при наличии узких мест, целесообразность принятия дополнительного заказа по ценам ниже обычных, производить ли внутри предприятия или закупать комплектующие на стороне, определение оптимального размера партии или серии деталей (продуктов), выбор и замена оборудования и другие.

Особенностью системы директ-костинг является, во-первых, разделение затрат на постоянные и переменные. Переменные расходы прямо зависят от обьема и ассортимента выпускаемой продукции и с незначительными отклонениями колебания их величины синхронны с колебаниями обьема выпуска. Напротив, постоянные расходы не зависят от изменений обьема продукции. Их величина зависит только от длительности отчетного периода. Несмотря на некоторую условность деления затрат на постоянные и переменные, ценность такого разделения в упрощении учета и повышении оперативности получения данных о прибыли. Вторая особенность системы директ-костинг - соединение производственного и финансового учета. По системе директ-костинг учет и отчетность на предприятиях организованы таким образом, что появляется возможность регулярного контроля данных по схеме «затраты - обьем -прибыль». Основная модель отчета для анализа прибыли, например, выглядит следующим образом:

Обьем реализации |

1500 |

Переменные затраты |

1000 |

Маржинальный доход |

500 |

Постоянные расходы |

300 |

Прибыль (чистый доход) |

200 |

Маржинальный доход представляет собой разность между выручкой от реализации и переменными затратами. С другой стороны, эта сумма постоянных расходов и чистого дохода. Это обстоятельство позволяет составлять многоступенчатые отчеты, что важно для детализации анализа. Многостадийность составления отчета о доходах является третьей особенностью системы директ-костинг. Так, если в приведенном выше отчете переменные затраты подразделить на производственные и непроизводственные, то отчет станет трехступенчатым. При этом сначала определяется производственный маржинальный доход, затем доход в целом, затем чистый доход.

Например:

Объем реализации |

1500 |

Переменные производственные затраты |

900 |

Производственный маржинальный доход |

600 |

Переменные непроизводственные затраты |

100 |

Маржинальный доход |

500 |

Постоянные расходы |

300 |

Прибыль (чистый доход) |

200 |

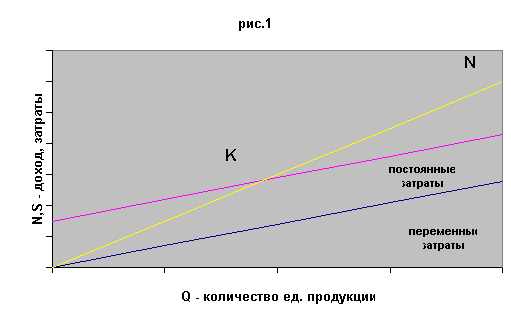

Четвертая особенность системы директ-костинг - разработка методики экономико-математического и графического представления и анализа отчетов для прогноза чистых доходов. Важно, что, применяя систему «директ - костинг» (систему учета сумм покрытия или маржинального дохода), можно оперативно изучать взаимосвязи между объемом производства, затратами (себестоимостью, выручкой, прибылью, маржинальным доходом). Эту взаимосвязь можно изучать и графически, и аналитически. В прямоугольной системе координат строится график зависимости себестоимости (затрат) и дохода от количество единиц выпущенной продукции. По вертикали откладываются данные о себестоимости и доходе, а по горизонтали - количество единиц продукции (рис.1). В точке критического обьема производства (К) нет прибыли и нет убытка. Справа от нее заштрихована область чистых прибылей (доходов). Для каждого значения Q (количества единиц продукции) чистая прибыль определяется как разность между величиной маржинального дохода и постоянных расходов.

Слева от критической точки область чистых убытков, которая образуется в результате превышения величины постоянных расходов над величиной маржинального дохода. Пользуясь графиком, можно провести некоторые расчеты для анализа зависимости «затраты - обьем -прибыль».

В точке критического обьема производства имеем: Q * P - Q * V - C = 0, где

Q - обьем производства продукции в критической точке (количество единиц);

P - цена единицы продукции;

V - удельные переменные затраты на единицу продукции;

C - постоянные расходы.

Условные обозначения:

N - обьем производства продукции в стоимостном выражении;

S - полная себестоимость продукции (затраты на производство);

V - переменные расходы;

К - точка критического обьема производства. Из этого соотношения определяется предельная величина физического обьема продукции по формуле:

Q= C/P*V

Преобразование формулы раскрывает связь обьема продукции и относительного маржинального дохода:

Q= C/P*V=C/P(1-V/P)=C/P(1-d),

где d - относительных уровень удельных переменных расходов в цене продукта (d=V/P),

1-d - относительный маржинальный доход.

Точка критического обьема производства расположена выше, если приращение постоянных расходов будет интенсивнее, чем степень прироста маржинального дохода.

При современном уровне развития рыночных отношений на Западе неизмеримо усложняется ориентация предприятия, что ведет не просто к возрастанию роли управления им, а к качественным изменениям во всей структуре и методах управления. Довольно быстро происходит процесс интеграции традиционных методов учета, анализа, нормирования, планирования и контроля в единую систему получения, обработки информации и принятии на ее основе управленческих решений, систему, которая управляет предприятием, будучи ориентирована на достижение не только оперативных текущих целей получения прибыли того или иного размера, но и на глобальные стратегические цели, выживание предприятия, его экологический нейтралитет, сохранение рабочих мест, то есть на социальные факторы, систему, в которой преобладающим становится не узкое, конкретное, ортодоксальное мышление управляющих делами, а системное, комплексное решение проблем. Эти объективные тенденции и процессы на Западе в основном и определяют термином «управленческий учет». Управленческий учет появился на Западе под влиянием развития и углубления рыночных процессов, как элемент практической деятельности предприятий и фирм. Управленческий учет представляет собой систему учета, планирования, контроля, анализа данных о затратах и результатах хозяйственной деятельности в разрезе необходимых для управления объектов, оперативного принятия на этой основе различных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия.

Термин «учет» в понятии «управленческий учет» необходимо понимать в широком смысле. Управленческий учет не представляет собой учет в узком смысле как систему сбора, регистрации и обобщения информации. Это скорее система управления предприятием, интегрирующая в себе различные подсистемы и методы управления и подчиняющая их достижению единой цели. Эта дисциплина имеет свой предмет - затраты и результаты деятельности субъекта рыночных отношений. Для управления процессом оптимизации результатов деятельности управленческий учет использует методы различных дисциплин - учета оперативного, бухгалтерского, статистического анализа, контроля, стратегического и оперативного планирования и управления, экономики предприятия, математических методов и других.

Таким образом, особенностью развития западного учета в современных условиях является его модификация в сложные системы управления предприятиями и фирмами, важнейшей составной частью которых является управленческий учет.

| ← | 5 | → |

| 1 2 3 4 | 6 7 8 9 10 11 12 |

Главная |  Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

© 2009-2013 Менеджмент - Лекции, Статьи, Рефераты, Книги.

Все материалы на сайте предоставлены исключительно для ознакомления