Процесс принятия решения

2.1. Процесс принятия решения

Так как информация, подготовленная бухгалтерами-аналитиками, должна рассматриваться в свете ее конечного влияния на принятие решений? то необходимым условием для правильного восприятия управленческого учета является понимание процесса принятия решения.

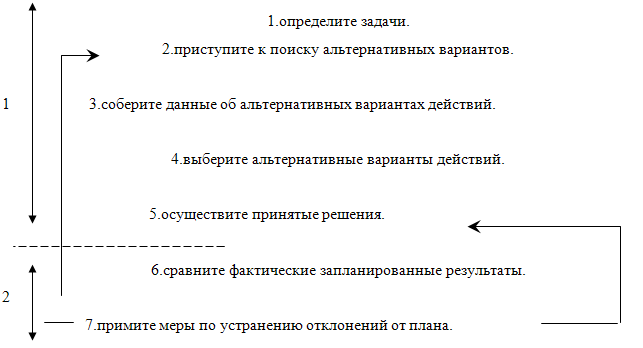

Процесс принятия решения, планирования, контроля и регулирования.

1.- процесс планирования

2.- процесс контроля и регулирования

Из представленной модели принятия решения видно, что первые пять этапов представляют собой процесс принятия решения или планирования. Планирование, по существу, является осуществлением выбора среди альтернативных вариантов и действий по принятию решения. Последние два этапа отражают процесс управления, который складывается из оценки и корректировки фактических показателей с целью реализовать выбранные альтернативные варианты.

Определение целей и задач.

Прежде чем принять правильные решения, необходимо определить цель или руководящее направление, которые помогут принимающим решения оценить предпочтительность одного варианта действий перед другим.

Ведется большая полемика о том, какие цели и задачи должны ставить перед собой фирмы. Обычно, согласно экономической теории, владельцы фирмы преследуют цель получения максимальной прибыли или, более точно, увеличения богатства держателей акций. Выдвижение в качестве цели достижения максимальных прибылей аргументируют по-разному. С юридической точки зрения владельцы обыкновенных акций являются владельцами фирмы, которая поэтому для получения ими прибылей должна управляться их достоверными менеджерами. Есть и другой аргумент в пользу выбора этой цели: увеличение прибылей ведет к росту всеобщего экономического благосостояния, т. е. повышая свое благосостояние, вы тем самым повышаете благосостояние всего общества. Более того, вполне разумным представляется мнение о том, что большие прибыли послужат интересам фирмы больше, чем маленькие. Поэтому максимизация прибылей в данном случае является по крайней мере полезной аппроксимацией (приближением).

Некоторые исследователи этого вопроса, такие, как Симон (1959), полагают, что многие бизнесмены ставят перед собой задачу скорее найти путь к получению удовлетворительных прибылей, а не к их максимизации.

Так как возможности человеческого разума не безграничны и человек может в какой-то определенный момент работать с ограниченным количеством информации (Симон, описывая эти ограничения, применяет термин ограниченная разумность), то он занимается поиском решений только до тех пор, пока не находит первое же приемлемое. Дальнейшие попытки найти лучшее решение или наилучшее решение не делаются. Такой подход, когда поиск заканчивается подбором удовлетворительного, а не оптимального решения, известен как поиск удовлетворительного решения.

Киерт и Марс (1969) считают, что фирма- это коалиция различных групп людей: владельцев акций, наемных работников, покупателей, поставщиков и правительства, каждую из которых нужно оплачивать не ниже определенного минимума для того, чтобы она могла принимать участие в этой коалиции. Любые сверх доходы по отношению к этим установленным минимумам рассматриваются в качестве предмета заключения сделок между различными группами.

Кроме того, фирма подвержена ограничениям со стороны общества. Поддержание чистоты окружающей среды, предоставление работы инвалидам труда, создание предприятий социальной инфраструктуры и мест отдыха и развлечений - все это примеры состоящих перед обществом задач, в решении которых фирма должна принимать участие. Очевидно, было бы слишком просто сказать, что единственной целью фирмы является максимизация прибылей.

Некоторые менеджеры ищут пути создания основ власти и построения империи; другими целями являются безопасность и стремление устранить неопределенность в будущем, таковые соображения могут победить желание получить голые прибыли. Тем не менее мы придерживаемся взгляда, что в основном фирмы стремятся максимизировать величину притока будущих платежей наличными (т.е. будущие денежные поступления наличными за вычетом платежей наличными), или, выражаясь более точно, приведенную стоимость притока будущих поступлений наличными.

Причины, как цели для максимизации прибылей:

1.Маловероятно, что выбор какой-то другой цели даст возможность с такой же эффективностью оценить способность организации (предприятия) функционировать в будущем.

2.Сомнительно, что максимация приведенной стоимости будущих поступлений денежной наличности может быть реализована на практике без выработки принципов, необходимых для достижения этой цели, изучив которое вы поймете, как увеличить поступления денежной наличности;

3.Реализация этой цели помогает держателям акций как одной из групп в коалиции участников сделки понять, во что им обойдется выбор других целей, т.к. становится известным распределение сумм наличных денег между участниками коалиции.

Другие аргументы в пользу выбора этой цели можно найти, проанализировав рассуждения Брейли и Миерса (1984): «Давайте, однако, предположим, что мы убеждены в том, что администрация (дирекция) должна иметь белее широкие полномочия. Администрация (дирекция) по-прежнему должна уметь анализировать решения, с точки зрения владельца акции, если она хочет достичь баланса интересов владельцев акций и потребителей, наемных работников и общества в целом. Определение приведенной стоимости позволяет администрации (дирекции) судить о том, насколько конкретные решения отвечают интересам владельцев акции».

Поиск альтернативных курсов (вариантов) действий.

Второй этап процесса принятия решения заключатся в поиске ряда возможных курсов (вариантов) действий, направленных на достижение поставленных целей. Если внимание администрации (дирекции) компании всецело поглощено ассортиментом продукции и рынками сбыта сегодняшнего дня и она выпускает из-под контроля тенденцию к сужению рынка сбыта своей продукции и движения денежной наличности, то появляется опасность, что в будущем она не сможет генерировать достаточно денежной наличности, чтобы выдержать конкуренцию. Для максимизации будущего притока денежной наличности существенно, чтобы администрация постоянно получала информацию о возможных положительных и отрицательных для нее тенденциях в развитии экономической обстановки и немедленно принимала меры, при помощи которых можно было бы защищать организацию (предприятие) от всяких неожиданностей в будущем. В частности, компании рекомендуется прибегнуть к одному или нескольким из следующих курсов действий:

1-выпуск новых товаров для сбыта на уже существующих рынках;

2-выпуск новых товаров для сбыта на новых рынках;

3-создание новых рынков для уже выпускаемых товаров.

После альтернативных курсов действий вызывает необходимость получить информацию об ожидаемо конъюнктуре и изменений экономической обстановки. Это самый трудный и важный этап процесса принятия решения.

Сбор данных для выбора альтернативных курсов действия.

Когда вероятные сферы деятельности определены, администрация должна оценить возможные темпы роста показателей своей деятельности, способность компании удержать соответствующую долю рынка и осуществить движение денежной наличности для каждого альтернативного курса действий в различной экономической среде. Так как проблемы, ожидающие своего решения, существуют в изменчивой и не всегда понятной экономической среде, необходимо рассмотреть определенные факторы, которые находятся вне контроля принимающего решение и могут оказывать влияние на каждый альтернативный курс действий. Эти неуправляемые факторы называются экономической средой. Примерами таких возможных состояний экономической среды являются экономический бум, высокий уровень инфляции, спад производства, усиление конкуренции.

Курс действий, выбранный фирмой на основании вышеописанной информации, вызовет вовлечение ее ресурсов в производство на длительный период, и положение фирмы будет находиться под влиянием ее экономической среды, т.е. товаров, которые она производит, ее рынков сбыта и способности реагировать на будущие изменения. Выбор курса определяет долгосрочную перспективу фирмы и, следовательно, решения, которые она может принять в будущем. Эти решения обычно называют долгосрочными и стратегическими.

Стратегические решения имеют очень большое влияние на будущее положение фирмы, и поэтому важно, чтобы была собрана точная информация о возможностях фирмы и ее экономической среде. Поэтому стратегические решения должны быть прерогативой высшей администрации.

Кроме стратегических, или долгосрочных решений, администрация должна также принимать решения которые не требуют долгосрочного привлечения ресурсов фирмы. Такие решения считаются краткосрочными, или оперативными, и обычно являются прерогативой менеджеров более низкого уровня управления. Принятие краткосрочных решений основывается на экономической обстановке сегодняшнего дня и на оценке материальных, человеческих и финансовых ресурсов, которыми фирма располагает в настоящее время. А эти ресурсы в значительной степени определяются качеством принятых фирмой долгосрочных решений. Для того чтобы прийти к тому или иному краткосрочному решению, нужно ответить на такие, например, вопросы:

1.Какие установить продажные цены на продукты фирмы?

2.Сколько товаров каждого вида необходимо произвести?

3.Какие средства массовой информации необходимо использовать для рекламирования товаров фирмы?

4.Какой уровень обслуживания будет предложен покупателям: сколько дней потребуется для доставки товаров по заказу, как будет организовано обслуживание покупателей на дому работниками фирмы?

Для выработки краткосрочных решений также необходимо собирать соответствующие данные, например данные о продажных ценах товаров конкурирующих фирм, ожидаемом спросе на товары по альтернативным продажным ценам и прогнозируемых при различных вариантах производства, затратах. Эта информация потребуется на различных уровнях управления для принятия решений об установлении продажных цен и объеме выпуска продукции. После того как необходимая информация собрана, администрация должна решить, какие курсы действий выбрать.

Выбор оптимального курса действия из альтернативных вариантов.

На практике принятия решения это сравнительная оценка конкурирующих альтернативных курсов действий и выбор варианта, который в наибольшей степени отвечает целям организации (предприятия). Если таковой является максимизация будущих поступлений чистых платежей наличными, то оптимальный альтернативный курс действий должен выбираться путем сравнения прогнозов поступления денег наличными. Следовательно к каждому альтернативному варианту действий должны быть применены методы анализа прироста (инкрементного анализа) чистых денежных поступлений. Альтернативные варианты оцениваются по предполагаемым чистым денежным поступлениям и дающие наибольшую величину должны быть рассмотрены с точки зрения качественных факторов (показателей).

Осуществление принятых решений

Выбранные альтернативные курсы действий являются отправной точкой для составления сметы.

Смета-это финансовый план реализации различных решений, принятых администрацией (дирекцией). В сметах учитываются поступления и оттоки денежной наличности, доходы от продаж и затраты. Сметы сводятся в единый документ, в котором в концентрированной форме выражены намерения организации (предприятия) и ожидаемые результаты. Этот документ называется обобщенной финансовой сметой, которая состоит из сметного счета доходов и убытков, расчета движения денежной наличности и баланса. Процесс составления сметы направлен на то, чтобы каждый член организации знал о своей предполагаемой роли в осуществлении решений администрации.

Сравнение фактических и планируемых результат и принятие мер в случае их расхождения.

Последние этапы процесса, представлены на рисунке, а именно сравнение фактических и планируемых результатов (показателей) и принятие необходимых мер в случае их расхождения, относятся к контролю и регулированию в рамках фирмы. Управленческая функция процесса контроля и регулирования – оценка результатов деятельности (показателей) предоставление сведений о них и выработка корректирующих мер, направленных на то чтобы цели были достигнуты и планы фирмы реализованы.

Для контроля (мониторинга) за результатами деятельности бухгалтер готовит отчеты и представляет их менеджерам, ответственным за выполнение определенных решений. Отчеты, содержащие данные сравнения фактических результатов (фактических затрат и доходов), должны готовиться систематически. Данные этих отчетов обеспечивают обратную связь для сравнения запланированных и фактических результатов. В таких отчетах особое внимание должно уделяться показателям, которые расходятся с запланированными, чтобы менеджеры сосредоточили на них свое внимание. Этот процесс- применение способа управления по отклонениям.

Эффективность контроля и регулирования зависят от корректирующих действий, направленных на приведение фактических результатов в соответствие с запланированными показателями. В свою очередь планы также могут уточняться, если результаты сравнений показывают, что какие-то запланированные показатели не могут быть достигнуты. Корректирующие действия по приведению фактических результатов в соответствие с запланированными показателями или действия по уточнению планов, если сравнения результатов показывают, что эти планы не могут быть выполнены, обозначены на рисунке линиями со стрелками, соединяющими этапы 7 и 5, 7 и 2. Эти стреловидные линии формируют контуры обратной связи. Они показывают, что процесс принятия решений - это динамический процесс, и подчеркивают взаимосвязь между этапами 7 и 2 свидетельствует о том, что ход выполнения планов должен постоянно анализироваться, и если окажется, что они не могут быть реализованы, то необходимо рассмотреть альтернативные курсы действий, которые обеспечат достижение целей организации.

Второй контур обратной связи показывает корректирующее действие, предпринимаемое с целью приведения фактических результатов в соответствие с запланированными показателями.

| ← | 6 | → |

| 1 2 3 4 5 | 7 8 9 10 11 12 13 14 15 16 17 |

Главная |  Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

© 2009-2013 Менеджмент - Лекции, Статьи, Рефераты, Книги.

Все материалы на сайте предоставлены исключительно для ознакомления