Методы, виды, типы и функции управления предприятием

2. Методы, виды, типы и функции управления предприятием

Предприятие должно быть управляемо. Управление же может эффективно осуществляться при наличии на предприятии особых работников и структурных подразделений, занимающихся управлением.

Система управления предприятием зависит прежде всего от его типа и его устава. Характер предприятий, юридической организации определяет высшие полномочные органы управления предприятием, его директорат, а также права и обязанности управляющих органов и лиц, в них действующих. Реальное руководство предприятием должно соответствовать его типу как хозяйствующего юридического лица.

По масштабам, пределам полномочий и ответственности, степени детализации можно выделить: генеральный менеджмент и менеджмент на уровне отдела (подразделения).

Под генеральным менеджментом понимаются все менеджеры (управляющие), независимо от того, являются они директорами или нет, которые отвечают за постановку задач и формирование политики, за вопросы, связанные с планированием и организацией, контролем и управлением компанией.

Организационные функции генерального менеджмента предприятия включают:

- непосредственно организационную функцию, то есть формирование наиболее приемлемой организационной структуры в•соответствии со стратегией деятельности компании, причем каждый служащий компании должен наилучшим образом отвечать предъявляемым к нему производственным требованиям;

- управление, то есть управление деятельностью компании, реализацию планов, преобразование последних в производственные обязанности для среднего и низшего звена служащих и других работников компании, стимулирование качественного выполнения работы

- контроль, то есть обеспечение надлежащего выполнения работы всеми элементами организационной структуры. Системы контроля служат для измерения качества и количества проделанной работы. Главным элементом функции контроля является наличие обратной связи между получаемой информацией о результатах работы и соответствующими планами, стандартами, нормами, с тем чтобы отклонения были проанализированы и устранены;

- координацию, то есть объединение в единое целое всех усилий каждого элемента организации. Техническими приемами координации являются соблюдение бюджета, регулярное проведение совещаний, конференций, заседаний различных комиссий. Надлежащее осуществление координации предполагает наличие развитой системы связи.

Менеджмент на уровне отдела (подразделения) выполняет следующие функции: постановка целей на уровне отдела в соответствии с общими задачами и целями корпорации; организация работы отдела (создание структуры, распределение обязанностей, урегулирование конфликтов); управление производственной деятельностью по выполнению плана, стимулированию качественной работы сотрудников отдела, координация производственного процесса в рамках отдела, обеспечение надлежащей связи.

Наличие на предприятии функциональных подразделений приводит к многоуровневой системе управления. Каждый уровень управления – это определенный уровень решений и ответственности за них, определенный уровень полномочий, контроля и координационных действий. Уровни управления упорядочены, соотнесены друг с другом, находятся в иерархической и кооперационной связи.

Цель науки управления – изучение и совершенствование принципов, структур, методов и техники управления. Изучение процесса управления с точки зрения его функций позволяет установить объем работы по каждой из функций, определить потребность в трудовых ресурсах и в итоге сформировать структуру и организацию системы управления.

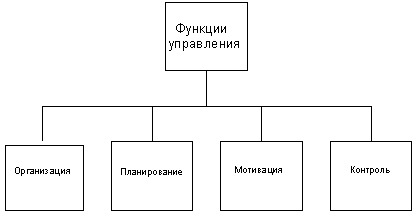

Функции управления весьма многогранны. Можно выделить как самостоятельные многие производственные функции, такие, как маркетинг, бухгалтерский учет, научно-исследовательские и опытно-конструкторские работы, материально-техническое снабжение, управление кадрами и качеством продукции. Но наиважнейшими этапами организации управленческого процесса являются: организация производства, планирование (прогнозирование, моделирование, программирование), мотивация и контроль.

Таблица 2 Функции управления

Термин «организация» имеет двоякий смысл. Организация как функция управления обеспечивает упорядочение технической, экономической, социально-психологической и правовой сторон деятельности управляемой системы на всех иерархических уровнях. В то же время другое значение этого слова – коллектив, усилия которого направленные на достижение конкретных, общих для всех членов этого коллектива целей. Но любая организация должна располагать такими важными ресурсами, как капитал, информация, материалы, оборудование и технология. Успех ее функционирования зависит от сложных, переменных факторов внешней среды: экономических условий, применяемых техники и технологии, конкурирующих организаций, связи с потребителями, действующей системы маркетинга, правительственных и правовых актов и т.д.

Как показала практика, применение планирования создаст следующие важные преимущества:

- делает возможной подготовку к использованию будущих благоприятных условий;

- проясняет возникающие проблемы

- стимулирует менеджеров к реализации своих решений в дальнейшей работе

- улучшает координацию действий в организации

- создаст предпосылки для повышения образовательной подготовки менеджеров

- увеличивает возможности в обеспечении фирмы необходимой информацией

- способствует более рациональному распределению ресурсов;

- улучшает контроль в организации

Важнейшей задачей планирования является прогнозирование (стратегия). Прогнозирование должно обеспечить решение поставленной стратегической задачи, добиться определенной цели с помощью научного предвидения на основе анализа внутренних и внешних связей организации, изучения экономических тенденций. Прогнозирование в основном связано с изучением рынка и инвестиционного климата, зачастую выливается в рыночную и инвестиционную стратегию предприятия. Постановка общих задач происходит на базе прогноза и предполагает установление приблизительных сроков их выполнения и определение ресурсного обеспечения.

Планирование включает несколько этапов: подробная и объективная оценка состояния дел в организации и определение ее возможностей; определение цели (основной, промежуточных и второстепенных) и способов достижения и, наконец, выбор методов оперативного контроля.

Планирование определяется теми задачами, которые ставит перед собой предприятие на перспективу. Планирование бывает долгосрочным, среднесрочным и краткосрочным. Важнейшими показателями хозяйственной деятельности, которые ставятся в центр планирования, являются объем продаж, доля на рынке и прибыль.

Каждый раз при разработке оперативного или стратегического плана полезно обезопасить себя на случай непредвиденных событий, имея при себе не только главный, но и запасной план. Последний должен быть составлен на основе трезвой оценки хозяйственной ситуации и ее возможных изменений по наихудшим для предприятия условиям. Особенность «аварийного» плана состоит в том, что он должен исполняться при любых обстоятельствах.

Бюджеты являются важным и широко используемым инструментом системы планирования. Бюджет в самом общем виде представляет собой план, отражающий в количественном выражении ожидаемые цели используемые средства. Он основывается на принципе сбалансированности расходов и доходов, ресурсов и конечных результатов, затрат и выпуска. Бюджет может составляться как в стоимостном, так и в натуральном выражении.

Обычно на предприятии разрабатываются разные бюджеты, которые и выражаются по-разному: смета доходов и расходов, смета затрат времени, смета затрат материалов, бюджет капитальных затрат, кассовый бюджет, балансовая смета.

Составлять бюджет и следить за его исполнением должен либо специальный работник, если речь идет о небольшом предприятии, либо специальная группа лиц, в состав которой входит руководство вывшего и среднего звена, заведующие или представители финансового отдела и подразделения по планированию. Эти лица не только организуют разработку бюджета, но и следят за его выполнением. В случае изменения бюджета руководство компании обязательно должно быть поставлено в известность.

Качество бюджета может быть определено только в конце бюджетного периода, когда есть возможность сопоставить запланированные и результативные показатели. Однако надо иметь ввиду, что показатели бюджета и его выполнение в действительности должны уточняться в течение бюджетного периода. Возможно даже, что бюджет придется изменить с учетом возникновения новой ситуации.

Однако любой, даже самый лучший стратегический план – не догма, жизнь может и будет вносить в него неожиданные изменения (например, при необходимости реорганизации предприятия, при падении спроса на производимый товар, неожиданных изменениях на рынке).

Ошибочно было бы предположить, что планирование ведет к достижению фирмой такого экономического успеха, который может быть выражен в высоких величинах оборота, прибыли, роста и других впечатляющих финансовых показателей. Напротив, как показывает опыт, быстрый рост и большой успех фирмы очень часто не связаны с формальным планированием, а скорее являются следствием предпринимательского таланта, энергичного и решительного руководства фирмой.

Мотивация – процесс стимулирования деятельности человека или коллектива, направленный на достижение индивидуальных или общих целей организации. Теория и практика мотивации весьма непросты, так как истинные побуждения, которые заставляют человека отдавать работе максимум усилий, весьма неопределенны и сложны.

Опытные руководители знают, что каждый член группы, получившей конкретное задание будет реагировать на него самым различным, иногда непредсказуемым образом. Поступки людей зависят не только от необходимости или явных желаний, но и от скрытых в подсознании или приобретенных в результате воспитания многих субъективных факторов. Образование, воспитание, возраст, опыт и многие другие факторы определяют реакции личности на среду. Руководитель должен знать сложность мотивационных тенденций личности и не удивляться неадекватности реакции людей на управляющие воздействия.

Искусство руководителя особенно наглядно проявляется в умении стимулировать участие работников в принятии деловых решений, что в итоге может увеличить интеллектуальный потенциал организации и удовлетворить глубокую потребность личности в самовыражении и признании результатов труда.

Достижение предприятием своих целей обеспечивается системой контроля. Контроль позволяет определить, насколько предприятие продвигается к осуществлению намечаемых целей, что способствует этому в наибольшей степени, что, напротив, мешает. Контроль, наконец, обеспечивает надлежащее выполнение задач, поставленных перед всеми элементами организационной структуры предприятия

Современная теория управления выработала четкие требования к контролю: он должен быть оперативным, гласным и объективным. С другой стороны, контроль не должен выполнять только карательные функции, а должен быть формой проявления внимания к труду работников, фактором мотивации их рудовой деятельности. И наконец контроль должен быть экономически целесообразным.

Предпринимательская практика выделяет стратегический и оперативный контроль. Стратегический контроль направлен на выявление возможных шансов и рисков внешней среды, сильных и слабых сторон предприятия. Он дает в основе качественные характеристики, и его результаты используются в стратегическом планировании. Оперативный контроль, который иногда называют стоимостным, направлен на оценку результатов деятельности предприятия, его проведение необходимо для оперативного планирования.

Исходным моментом процесса выработки и реализации управленческого решения является то, что данный процесс – это деятельность, осуществляемая по определенной технологии с использованием различных методов и технических средств, направленная на реализацию определенной управленческой ситуации.

| ← | 3 | → |

| 1 2 | 4 5 6 |

Главная |  Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

© 2009-2013 Менеджмент - Лекции, Статьи, Рефераты, Книги.

Все материалы на сайте предоставлены исключительно для ознакомления