Экономические и социальные факторы формирования внутрифирменного механизма мотивации труда

4. Экономические и социальные факторы формирования внутрифирменного механизма мотивации труда

Обоснованность и действенность систем мотивации зависит от учета факторов, воздействующих на них. На практике, на предприятиях (фирмах) имеется разнообразие факторов, которые могут влиять на мотивы поведения работников и положительно и отрицательно. Потому задача управленческих структур выявить как можно большую совокупность факторов, и сформировать внутрифирменный механизм мотивации труда на базе оптимального сочетания положительных факторов и нивелирования отрицательно влияющих. Применяются различные классификации факторов. Одной из них является определение двух укрупненных групп - экономических и социальных факторов.

К числу экономических факторов, формирующих внутрифирменный механизм мотивации труда, относятся формы собственности, организация труда и производства, технико-экономический уровень развития производства, квалификация работника, степень соответствия выполняемого труда способностям самого работника, виды, формы заработной платы, условия, выплаты и т.п. При этом основополагающее значение для формирования внутрифирменного механизма мотивации труда имеют отношения собственности. Наиболее сильная потребность в деятельности возникает тогда, когда человек работает на себя и вовсе не обязательно, что самостоятельная его деятельность сама по себе является для него мотивом.

Принято считать, что эта черта характерна, прежде всего, для крупного бизнеса, предпринимателей, в собственности которых сосредоточены большие средства производства. Между тем, практика доказывает, что это далеко не так. Например, предприятия малого бизнеса производят 40% валового внутреннего продукта (ВВП) США. В современной России они насчитываются уже десятками тысяч. Однако надо учитывать, что срок жизни малых предприятий, по данным зарубежной статистики, от 6 месяцев до 3 лет.

Когда предприятия малого бизнеса разоряются на начальной стадии своего существования - это можно объяснить неподготовленностью их владельцев к условиям рынка: плохим знанием закономерностей его функционирования, отсутствием маркетинговой стратегии, неконкурентоспособностью продукции и тысячью других причин, порождаемых внешней средой. Между тем, очень часто предпринимателя интересует не дело само по себе, а те материальные возможности, которые оно открывает для него лично. Достигнув поставленной, цели (т.е. реализовав эти возможности), предприниматель сам прекращает свое дело.

Возникает вопрос: что является мотивом его деятельности? Если собственность, то какая? которые функционируют лишь на бумаге.

Стремясь избежать «дикого капитализма» при переходе к новой экономической системе (что нам, к сожалению, плохо удается), мы, анализируя опыт развитых стран (и свой собственный), должны попытаться построить «социально ориентированное рыночное хозяйство». Именно для этой цели была разработана Программа приватизации: бесплатная на первом этапе; платная, на конкурсной основе - сейчас. Предполагалось, что наемный работник, став сособственником своего предприятия, работая на себя, сделает все, чтобы снизить издержки, повысить качество, в конечном счете, чтобы предприятие нашло свое место на внутреннем, а затем на внешнем рынке. Сегодня мы уже можем судить, насколько нереальны оказались наши прогнозы.

В России пока не получился собственник из наемного работника. Не получился дважды: ни как собственник средств производства, ни даже как полноценный собственник своей рабочей силы. Что касается собственности на рабочую силу, то формально наемный работник ей обладает, являясь юридически независимым лицом, выступая равноправным партнером социально-трудовых отношений. Однако фактически этого не происходит, ибо цена рабочей силы в России обесценена, а труд продолжает быть самым дешевым товаром. Об этом свидетельствует низкий уровень заработной платы, получаемый наемными работниками, который не обеспечивает для большинства из них даже простого воспроизводства.

Собственник средств производства из наемного работника не получился.

Следовательно, владение долей акций своего предприятия само по себе превратить работника в сохозяина средств производства не может, так как приватизация - это акт формальный. Станет ли доля работника в совокупном капитале мотивом его эффективного труда на предприятии, зависит, на наш взгляд, во-первых, от размеров этой доли, а во-вторых, от готовности работника взвалить на свои плечи ответственность, связанную с правомочиями, рождаемыми собственностью.

Не все индивиды способны взять на себя персональную ответственность за владение, использование, распоряжение и развитие средств производства. Другими словами, не все из них обладают предпринимательским талантом, в то время как абсолютное большинство людей способно нести ответственность за владение, использование, распоряжение и т.д. собственностью непроизводственного назначения. То есть, и реально и потенциально, люди, работающие по найму, по природе своей собственники, но собственность эта особого рода, ибо ответственность за нее многие готовы нести только перед самим собой и, возможно, членами своей семьи.

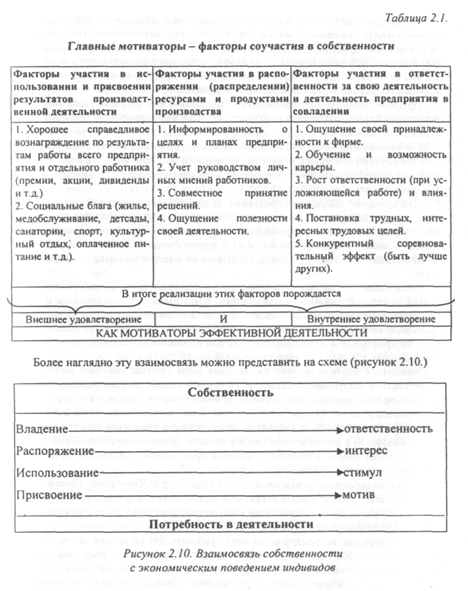

Система отношений собственности в ее широком понимании (акции предприятия тоже могут находиться в собственности наемного работника, если он испытывает в этом потребность) как основы мотивационного механизма является так же основой конкурентоспособности предприятия, а факторы соучастия в собственности являются главными мотиваторами эффективной деятельности работников предприятия (фирмы), что и представлено в таблице 2.1.

Из предлагаемой схемы четко видна взаимосвязь правомочий собственности с экономическим поведением индивидов. Владение собственностью, как и любое из ее правомочий (функций), всегда порождает потребность в деятельности. При этом, сам индивид, избирая для себя ту или иную функцию собственности (а возможно и все их, если речь идет о предпринимателе-владельце средств производства), одновременно определяет меру собственной деятельности.

Другими словами, при разработке и внедрении внутрифирменного механизма мотивации труда необходимо учитывать эту меру включенности индивида в общественное производство, избранную им для себя.

Систематизация собственности по объектам присвоения может помочь при разработке внутрифирменного механизма мотивации. Так, стремление к владению собственностью непроизводственного назначения вполне приемлемо к использованию в мотивационном механизме.

Для наемных работников средством достижения поставленной цели является труд, а средством удовлетворения потребности в конкретных объектах собственности - заработная плата.. Здесь мы остановимся на анализе зависимости дохода работника от участия во владении собственностью.

В настоящее время произошли изменения в доходах наемных работников. В условиях рынка работающий человек получает трудовой доход в процессе и по результатам своей трудовой деятельности. Вместе с тем человек добывает необходимые средства существования не только своим трудом, но и используя имеющиеся у него материальные и денежные средства для вложения в экономику на определенных условиях, т.е. получая инвестиционный доход.

Заработная плата оценивает ежедневные затраты труда наемного работника, а не результаты деятельности совокупного труда всех работников предприятия (фирмы). Последние оцениваются на рынке данного товара и находят свое выражение в размерах получаемой им прибыли. Следовательно, вторая часть заработной платы, выплачиваемая из прибыли (первая ее часть входит в издержки), может быть получена работником в двояком качестве: и в качестве элемента совокупной рабочей силы, и, дополнительно, в качестве сохозяина производства, имеющего свою долю в совокупном капитале фирмы.

Выбор за работником: или он получает только заработную плату плюс прибыль по результатам работы предприятия; или заработную плату плюс прибыль по результатам работы всего предприятия плюс процент на свою долю совокупного капитала; или только заработную плату.

Таким образом, на предприятии могут работать три категории наемных работников. Первая - это наемные работники, не имеющие доли в совокупном капитале предприятия (фирмы), но работающие добросовестно и имеющие право получения дополнительного дохода, если предприятие имеет прибыль, но не получающие процент на капитал в силу отсутствия такового.

Вторая группа - наемные работники - собственники, каждый из которых имеет свою долю в совокупном капитале фирмы. Их доход складывается из нескольких составляющих. Это заработная плата, которая, в свою очередь, делится на две части: основная, определяемая тарифной ставкой или нормами выработки, и дополнительная, размеры которой зависят от прибыли. Третья часть - это процент, получаемый на долю работника в совокупном капитале предприятия.

И, наконец, третья группа работников, чей заработок складывается только из основной заработной платы. Они не собственники, как правило, это временные работники (сезонные, стажеры, практиканты и т.п.).

В условиях частногрупповой формы собственности (например, акционерного общества) может сложиться такая ситуация, когда отдельный работник (даже собственник) работал плохо, но в целом предприятие (фирма) имеет прибыль. Как быть в этой ситуации? На наш взгляд, если плохая работа индивида(ов) не имеет долговременных последствий, стоимость брака может быть вычтена из доли прибыли, получаемой работником по результатам работы всех. Если же брак имеет долгосрочные последствия, то здесь уже речь идет об упущенной выгоде, и тогда ее величина должна изыматься из собственной доли работника в совокупном капитале, соответственно и процент из прибыли на эту долю, предназначенный к получению, должен быть меньше.

Таким образом, очевидно одно - прибыль предприятия так же должна состоять из двух частей: одна из них должна идти как дополнение к заработной плате, а другая - это процент на совокупный капитал предприятия. Эта вторая часть прибыли в виде процентной доли каждого владельца совокупного капитала вовсе не обязательно должна выплачиваться непосредственно владельцам капитала. Поскольку именно эта часть является основой настоящего и будущего благополучия предприятия и его владельцев, она должна инвестироваться на развитие производства. В любом случае распоряжаться этой долей прибыли должны сами собственники.

В приведенном анализе имелись в виду стабильно работающие предприятия. А как быть с предприятиями приватизированными, но находящимися на грани банкротства? Эти предприятия не имеют прибыли, в большинстве случаев стоят (вообще ничего не производят), наемные работники (за исключением узкого круга управленцев) месяцами не получают заработную плату, так как находятся в административных отпусках.

Социальная напряженность на таких предприятиях накалена до предела. Основная часть трудового коллектива не приемлет подобного вхождения в рынок и настроена негативно против собственного руководства и основных владельцев предприятия.

Даже внешний управляющий, направляемый арбитражным судом в соответствии с Законом о банкротстве, встречается «в штыки» определенной категорией работников. Положение его в большинстве случаев незавидно: приняв сторону трудового коллектива, он тут же вступает в конфликт с новыми собственниками предприятия; приняв сторону хозяев, он неизбежно вступает в конфликт с трудовым коллективом.

Любые меры по санации таких предприятий вряд ли будут эффективны, так как для их реализации необходима команда единомышленников, а не раздираемые противоречиями различные социальные группы.

Есть ли выход из создавшейся ситуации? Думается, да. В этом случае целесообразно применить хорошо себя зарекомендовавшую на практике, в частности, в США, инвестиционную систему акционирования предприятий (ИСАП).

Суть ее заключается в том, что между трудовым коллективом предприятия и его новыми хозяевами заключается трастовое соглашение, по которому контрольный пакет акций передается собственниками в доверительное управление трудовому коллективу с последующим правом выкупа или всего пакета, или какой-то его доли. Управление осуществляется с помощью посредника, в качестве которого могли бы выступать специально обученные методике ИСАП антикризисные управляющие. Пока что в России в качестве посредников выступают частные лица - руководители консалтинговых фирм, прошедшие стажировку в США по линии Центра Гражданских Инициатив

Применение ИСАП могло бы снять социальную напряженность на санируемых предприятиях и сформировать определенный и достаточно обширный слой собственников.

Отказавшись от своей доли собственности на ваучерном этапе приватизации, определенная часть работников готова получить ее сейчас, если сам факт наличия работы ставится в зависимость от этого обстоятельства.

Другими словами, под угрозой закрытия предприятия и следующей за этим безработицы часть наиболее способных работников готова к действию. У них уже есть потребность в собственности, пока вынужденная, порожденная внешними обстоятельствами. Собственность здесь еще не мотив, но уже стимул.

Из выше изложенного можно сделать вывод о том, что экономические факторы являются базой, фундаментом при создании внутрифирменного механизма мотивации труда. В то же время первичность экономических мотивов всегда связана с мотивами социальными. Более того, когда основные материальные потребности удовлетворены, деятельность людей все более определяется социальными мотивами. Очевидно, что при достижении определенного уровня благосостояния как в целом в обществе, так и на уровне конкретного индивида, социальные мотивы деятельности начинают преобладать. Эта тенденция была отмечена рядом российских ученых как преобладающая для наиболее развитых стран мира.

Необходимо определить, какие же социальные факторы формируют механизм мотивации труда на предприятии. Для определения тех из них, которые должны войти в его структуру, целесообразно перечислить их все. На западных фирмах социальные факторы, которые обычно учитываются, следующие: - пенсионное страхование;

- страхование по безработице;

- страхование по болезни;

- общие отчисления, которые используются на льготное питание работников,

- оплаты на коммунальные услуги, медицинское обеспечение, помощь семье, организация досуга.

Эти факторы требуют обязательных и немалых затрат, которые покрываются частично из прибыли, а частично (первые три) входят в издержки фирмы и способствуют более успешной деятельности ее работников. В то же время они являются обязательными для фирмы, что особо оговорено законодательством разных стран и ежегодными трудовыми соглашениями между предпринимателями и профсоюзами независимо оттого, плохо или хорошо работает работник.

Механизм мотивации труда должен включать те социальные факторы, которые относятся к числу добровольных со стороны работника и фирмы и которые ориентированы в будущее. Социальные факторы, используемые в механизме мотивации труда, должны быть ориентированы на интересы работников. Они должны:

- приводить в соответствие желания работников с целями предприятия, то есть формировать внутрикорпоративную цель;

- способствовать идентификации работников со своим предприятием;

- повышать производительность труда, поддерживать его интенсивность и желание сотрудников работать;

- социально развивать работников, способствовать повышению их социального статуса;

- поощрять инициативу работников при решении их собственных проблем и

проблем предприятия; - улучшать микроклимат на предприятии;

- формировать у работников и общественности положительное мнение о предприятии, то есть укреплять деловой имидж предприятия.

Социальные факторы мотивации труда должны органично входить в социальную политику фирмы, т.к. фирма может достигнуть успеха в современных условиях только тогда, когда работники почувствуют, что, во-первых, к ним относятся не просто лучше, чем на других предприятиях, а как к равноправным партнерам; и, во-вторых, тогда, когда у работников будет возможность саморазвития и творческого роста на предприятии. Следовательно, социальные факторы мотивационного механизма должны, с одной стороны, быть привлекательны для работников, а, с другой, ориентированы на успех фирмы.

Мы уже говорили, что социальные факторы мотивации труда должны соответствовать социальной политике фирмы. С другой стороны, социальная политика предприятия (фирмы) должна в современных условиях отвечать следующим принципам:

- Соответствовать материальным и нематериальным интересам работников фирмы.

- Предоставляемые социальные услуги (в том числе предназначенные для развития и саморазвития наемных работников) должны быть известны им и восприниматься как неизбежное условие дальнейшего роста экономического и социального статуса на предприятии, добровольно предлагаемое фирмой наиболее инициативным работникам.

- Социальная политика предприятия должна быть экономически выполнимой и в условиях рыночной экономики она должна ориентироваться на соотношение между расходами на ее осуществление и достигаемым в конечном итоге результатом.

- Те социальные потребности, которые в той или иной мере уже удовлетворяются государством или какими-либо общественными институтами, не должны быть предметом социальной политики на предприятии.

Принципы социальной политики, не являются чем-то застывшим и раз и навсегда определенным. Они меняются, так как меняются интересы наемных работников и фирм, меняется вся система ценностей в обществе, а с нею меняются и принципы организации социальной политики на предприятии.

Социальная политика предприятия - это неотъемлемый элемент внутрифирменного механизма мотивации труда, в котором используемые социальные факторы способствуют более эффективному труду работников. Цель внутрифирменного механизма мотивации труда: побудить работника работать более инициативно и творчески, сделать его сохозяином на предприятии.

Внутрифирменный механизм мотивации труда призван как бы сформировать того работника, который бы максимально отвечал потребностям фирмы. И, в то же время, он должен создать работнику такие условия для деятельности, при которых сам работник помог бы фирме стать такой, которая бы отвечала его потребностям. Другими словами, социальные факторы формирования внутрифирменного механизма мотивации труда всегда имеют целевую установку на перспективу.

Необходимо определить те социальные факторы, которые целесообразно задействовать в механизме мотивации труда, и раскрыть их содержание.

Первая группа социальных факторов - повышение социального статуса работника на предприятии. Исходя из целевого подхода к определению социальных факторов, выделим следующие направления применения этой группы факторов:

- Развитие профессиональных способностей наемного работника, используя

обучение в процессе труда; - Повышение по службе;

- Ротация;

- Участие в рабочих совещательных органах:

- Обучение с отрывом от производства (профессиональная переквалификация).

Вторая группа социальных факторов - повышение социального статуса работника в обществе (развитие социальной компетентности):

2.1. Развитие интеллектуальных способностей наемного работника, используя его внепроизводственную деятельность вне предприятия (внепроизводственное обучение по специальности);

2.2 Привлечение к решению проблем предприятия, используя возможности

внешней среды;

2.3 Внепроизводственное обучение не по специальности;

2.4 Привлечение для решения личных проблем работников с помощью пред

приятия;

2.5 Решение личных проблем работников, используя возможности внешней

среды.

Как видим, первая группа факторов формируется на предприятии и направлена на развитие работника, причем, в этой группе четко прослеживается деятельная роль самого предприятия.

Во второй группе (более высокий уровень мотивации) прослеживается деятельная роль самого работника: здесь уже не предприятие что-то делает для работника, а идет отдача - работник начинает что-то делать для предприятия сверх того минимального уровня, который оговорен трудовым соглашением.

Другими словами, на втором, более высоком уровне мотивации, так же идет развитие профессиональных и интеллектуальных способностей работника, но оно уже в меньшей степени связано с помощью предприятия. Напротив, здесь уже происходит идентификация работника со своим предприятием и он, используя возможности внешней среды (зная их и умея ими воспользоваться), начинает помогать предприятию. Этот более высокий уровень мотивации можно назвать идентификационным. Это уровень, на котором формируются традиции предприятия (фирмы), которые сохраняются и развиваются со сменой поколений. На том уровне формируется корпоративная цель, способная объединить интересы работодателей и наемных работников.

Большинство российских предприятий - это бывшие госпредприятия, ныне превратившиеся в акционерные общества открытого и закрытого типа. От зарубежных фирм они отличаются часто тем, что весь совокупный капитал предприятия находится в руках самих акционеров, в то время как, например, в Германии совместное владение капиталом выглядит следующим образом (таблица 2.2.).

Таблица 2.2. Доля наемных работников в акционерном капитале крупнейших немецких фирм и банков

Компании |

Общее число акционеров (чел.) |

Число акционеров - сотрудников компании* (чел.) |

Доля сотрудников компании в акционерном капи- тале, % |

Доля сотруд- ников компании среди ак- ционеров, % |

ФЕБА |

486000 |

50234 |

1,7 |

10,34 |

БААСФ |

400000 |

52000 |

2,3 |

13,00 |

БАЙЕР |

375000 |

50000 |

4-5 |

13,33 |

ХЕХСТ |

330000 |

50000 |

8,0 |

15,15 |

Дойче банк |

306000 |

52500 |

2,6 |

17,15 |

Коммерц- |

|

|

|

|

банк |

210000 |

25616 |

2,0 |

12,20 |

Маннесманн |

195000 |

50000 |

7,4 |

25,64 |

РВЕ |

200000 |

50000 |

3,0 |

25,00 |

Из таблицы видно, что доля сотрудников среди акционеров указанных компаний и банков колеблется от 10,34 до 25,64%, а доля их в акционерном капитале - от 1,7 до 8,0%. Таким образом, если доля сотрудников среди акционеров на некоторых фирмах свыше четверти работающих, то доля наемных работников в акционерном капитале тех фирм, где они работают, не превышает 8%. Другими словами, основная масса наемных работников отчуждена от собственности фирмы, не является сохозяевами и нуждается в серьезной экономической и социальной мотивации, что и находит место на большинстве немецких предприятий.

Следовательно, когда работник в высокой степени социально и экономически защищен, работодателю ничего не остается как использовать собственность для мотивации его деятельности на пользу фирме для ее процветания. Там, где права работника четко оговорены и защищены силой государства и профсоюзов, чтобы побудить работника сделать что-то «сверх того», можно использовать только «чувство хозяина».

Совсем другое дело в современной России. Как быть, когда все 100% акций находятся в руках самого трудового коллектива, а предприятие стоит? Усилий руководства по его реанимации явно недостаточно. В этом случае роль коллектива может быть либо относительно пассивной (продажа постоянно снижающихся в цене акций, обвинение во всем руководства, соглашение с административными отпусками и сокращениями, поиск помощи во властных органах и т.п.), либо активной (привлечение к руководству новых людей, участие в разработке новой концепции развития предприятия, поиск нетрадиционных выходов из кризиса, проявление самостоятельности в решении личных проблем законными методами и т.п.).

Вторая модель поведения требует определенного уровня развития личности: уже адаптированной к рыночным отношениям, обладающей креативным мышлением и способной к нетрадиционным решениям.

В переходной российской экономике одной из специфических особенностей внутрифирменного механизма мотивации труда является его адаптационная, мобилизующая роль к условиям рыночных отношений, и выполнить эту роль могут только социальные факторы мотивации.

Необходимо так же обратить внимание на то, что использование социальных (так же как и экономических) факторов опирается на потребность работника в самоуважении и уважении со стороны окружающих и, особенно, непосредственных руководителей. Иначе говоря, без уважительных партнерских отношений механизм мотивации труда вряд ли в условиях современного производства даст какой-либо эффект.

В условиях переходной экономики и рядовой работник, и руководитель предприятия (возможно в равной степени) нуждаются в мотивации. Рядовой работник - увеличением его доли собственности (или размером заработка), для руководителя, возможно, важны не столько экономические мотивы, сколько социальные. И в качестве такой социальной потребности для него выступает понимание его действий подчиненными всех уровней (речь идет о руководителях нового типа, пришедших в свой бизнес всерьез и надолго).

В современных условиях значение социальных факторов имеет тенденцию к постоянному росту, что позволяет сделать вывод о социально-экономической направленности внутрифирменного механизма мотивации труда, адекватного рыночной модели.

| ← | 4 | → |

| 1 2 3 | 5 6 |

Главная |  Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

© 2009-2013 Менеджмент - Лекции, Статьи, Рефераты, Книги.

Все материалы на сайте предоставлены исключительно для ознакомления