Общие принципы управления финансами и малый бизнес как финансовая система

2.1. Общие принципы управления финансами и малый бизнес как финансовая система

Управление финансами - это совокупность целенаправленных методов, операций, рычагов, санкций, приемов воздействия на разнообразные виды финансовых отношений для достижения определенного результата.

Интеграция России в мировую экономику предъявляет малым предприятиям суровые требования по выживанию в мировой конкурентной борьбе, победить в которой можно только изучив опыт современного управления системой бизнеса.

Успешная производственная деятельность, результаты работы и долгосрочная жизнеспособность любого малого предприятия зависят от непрерывной последовательности различных индивидуальных или коллективных управленческих решений. В сущности процесс управления производством на малом предприятии - это серия экономических решений. Общим для всех решений является базовый принцип "экономического компромисса", согласно которому, перед каждым решением по управлению производством необходимо соизмерять получаемые выгоды и фактические затраты.

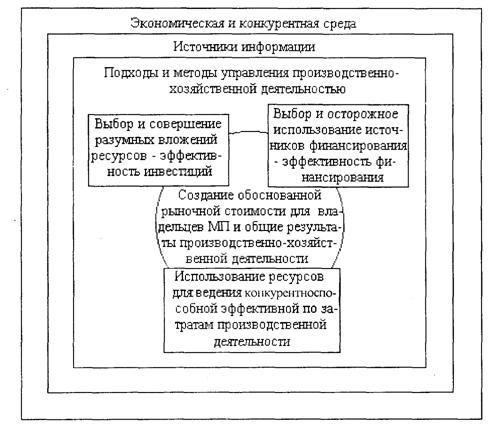

Главные блоки деловых решений можно свести к трем основным аспектам:

1. К инвестированию ресурсов;

2. К осуществлению прибыльной текущей производственной деятельности путем эффективного использования всех имеющихся ресурсов;

3. К оптимальному финансированию малого предприятия с осознанной платой за ожидаемые выгоды и риском, возникающим при использовании внешнего кредита.

На рис. 10 показана взаимосвязь трех основных аспектов принятия решений по управлению производственно-хозяйственной деятельностью.

Для того чтобы вновь организуемое малое предприятие могло начать свою производственную деятельность, необходимо наличие финансовых ресурсов (денежных средств в наличной и безналичной форме), которые могут быть израсходованы на возмещение организационных расходов, закупку начального запаса материальных ресурсов, оплату труда работников и другие цели.

От начала производственного процесса до завершения производства и получения выручки от реализации его результатов проходит некоторое время, которое называют длительностью воспроизводственного цикла. Поскольку в ходе деятельности малого предприятия воспроизводственные циклы непрерывно следуют один за другим, оборот финансовых ресурсов можно представить как превращение начального капитала (Кн) в первоначальный запас материальных ресурсов (Мн), а преобразование в процессе производственной деятельности этих ресурсов с помощью затрат живого труда (Тж) - в результат производства - продукт-товар (П) - и затем (на завершающей стадии оборота) превращение материального результата производства - продукта-товара - в выручку в денежной форме (Д):

Рис. 10. Общая концепция процесса создания рыночной стоимости и управления производственно-хозяйственной деятельностью на МП

Коммерческая деятельность малого предприятия предполагает, что денежная выручка (Д) должна не только возместить первоначальные затраты капитала (Кн), но и покрыть расходы на оплату затраченного живого труда (Тж), а также принести некоторый чистый доход собственникам малого предприятия и создать оптимальный запас финансовых ресурсов, необходимых для возобновления производства.

На практике финансовых ресурсов, образующихся в процессе создания малого предприятия путем денежных и материально-вещественных вкладов учредителей в уставный фонд, оказывается, как правило, недостаточно для осуществления производственной деятельности и малого предприятия вынуждено привлекать заемный капитал, т.е. прибегать к кредиту.

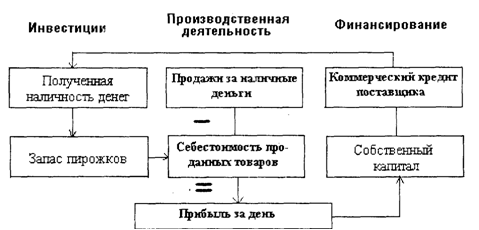

Рассмотрим простой пример работы отдельной продавщицы пирожков, которая продает их со своей тележки за наличные деньги. Для того чтобы заниматься этим бизнесом, ей необходимо создать запас, который будет постепенно превращаться в наличные деньги на протяжении всего дня.

Предположим, что она потратила свои собственные деньги в начале дня, чтобы купить пирожки у поставщика. Продавщица, очевидно, надеется вернуть эти средства и заработать прибыль к концу дня, т.е. первоначальные инвестиции в виде денег финансируются из капитала владельца и используются для закупки запаса продукции (пирожков) на первый день работы. Если у этой продавщицы мало наличных денег, то она может подписать специальный документ у поставщика - долговую расписку. За первоначальными инвестициями в запас пирожков, а также за счет своих средств или кредита от поставщика следуют многочисленные отдельные продажи в течение дня. Поступления от этих продаж составляют выручку продавщицы для работы на следующий день. На рис. 11 показано движение денежных средств, которое возникает в случае, если продавщица использует кредит поставщика в первый день.

Рис. 11. Схема принятия управленческих решений продавщицей пирожков по прибыльной деятельности в течение первого дня

В конце первого дня продажи продавщица обнаружит, что суммы денег, оставшейся после выплаты первоначального кредита поставщику, хватает только на покупку части дневного запаса пирожков. Следовательно, для того чтобы продолжить работу во второй день, продавщице необходимо принять управленческое решение, а именно:

- просить своего поставщика возобновить ей кредит;

- обеспечить дополнительно требуемые деньги из любых собственных источников.

Аналогичные циклы наиболее организованных малых предприятий отличаются от рассмотренной ситуации только по сложности, но не по сути. Даже в самых сложных производствах конечной формой совершения любой сделки являются наличные деньги. Конечно, в сложном производстве обращается большое разнообразие частично компенсирующих друг друга кредитов, изменений в запасах, трансформации активов и т.д. Все это предшествует получению наличности или платежам.

Финансовый механизм предприятия, в том числе и малого, очень сложен.

Информационное обеспечение финансового механизма малого предприятия имеет приоритетное значение в управлении финансами.

Рассмотрим наиболее существенные элементы информационного обеспечения финансового механизма предпринятая (в том числе и малого предприятия) -финансовый учет и финансовый раздел бизнес-плана.

Финансовый учет необходим для управления результатами производственно-хозяйственной деятельности малого предприятия - прибылью (или убытком) - и предназначен как для внутреннего использования, так и для внешнего - инвесторов, акционеров, поставщиков, налоговых органов и др. Можно выделить следующие основные цели финансового учета:

- определение использования собственных и заемных средств;

- определение финансовой устойчивости и ликвидности;

- определение прибыльности (доходности).

Финансовый раздел бизнес-плана включает в себя совокупность таких планово-отчетных документов, как:

- баланс малого предприятия, показывающий его финансовое состояние в определенный момент (накопленный эффект от прошлых управленческих решений);

- отчет о прибылях и убытках. В нем сопоставляют доходы и расходы за определенный период, включая списания и ассигнования, а также описывают элементы, из которых получается чистая прибыль или убыток после уплаты налогов;

- отчет о финансовых результатах и их использовании или о движении фондов. Этот отчет показывает схему фондовых вложений и источников, сложившуюся под влиянием управленческих решений по инвестициям, производственной деятельности, финансированию и др.

В конкретных условиях для эффективного функционирования производства на малом предприятии необходимо научиться управлять различными фондами, которые требуются для каждодневных операций, т.е. операционными фондами. Эти фонды нужны для обеспечения текущей производственной деятельности, например, для обеспечения элементами оборотного капитала.

Решения по управлению операционными фондами влияют на способность малого предприятия платить по счетам, получать кредиты от поставщиков кредиторов, предоставлять кредит своим покупателям, поддерживать объем производства на уровне спроса на продукты и услуги при поддержке их соответствующими инвестициями. Каждое управленческое решение воздействует на текущий цикл фондовых вложений и их источников. Поэтому необходимо постоянно поддерживать оптимальный баланс между притоками и оттоками фондов малого предприятия, а также предусматривать воздействие на операционные фонды любых изменений в производственной деятельности, вызванных собственными решениями или внешним влиянием. Верное управление операционными фондами является фундаментом успешной работы малого предприятия. При этом необходимо правильно оценивать воздействие, оказываемое на вложения и источники фондов различными факторами, например, такими, как сезонные колебания (пики и спады), циклические изменения и т.д. В зависимости от этого фондовые потоки, т.е. движение различных категорий фондов через малое предприятие в течение определенного периода (изменение величины денежных средств), будут вести себя совершенно по-разному.

Несмотря на то, что малые предприятия отличаются друг от друга размерами, структурой, продукцией или услугами, всем им приходится иметь дело в процессе работы с фондовыми циклами.

Под фондовыми циклами, как правило, понимают периодическое движение операционных фондов в виде денежных притоков и оттоков, вызванное управленческими решениями в сфере инвестиционной, производственной и финансовой деятельности.

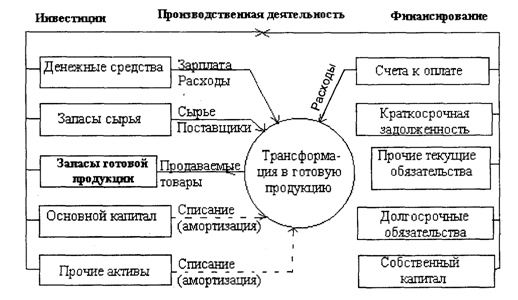

Рассмотрим простейший случай на примере отдельного малого предприятия по изготовлению игрушек, фондовый цикл которого представлен в виде схемы с минимумом деталей на рис. 12

Рис. 12. Фондовый.цикл на производстве - важнейшая область принятия управленческих решений

Первоначальными источниками финансирования малого предприятия являются:

- собственный капитал, долгосрочные заемные средства и краткосрочные заемные обязательства трех видов, а именно:

1) расчеты с поставщиками и разными кредиторами;

2) задолженность по кредитам банка и других предприятий;

3) другие текущие обязательства, например, задолженность по заработной плате, задолженность перед федеральным или муниципальным бюджетом.

В сущности любой фондовый цикл возникает из-за серии лагов (запаздываний - времени, через которое изменение факторов приводит к изменению результативного показателя) в процессе совершения сделок. В одних случаях, как у продавщицы пирожков, лаг между покупкой запаса продукции и его переводом в наличные деньги через множество маленьких сделок составляет всего несколько часов. В других случаях, у более крупных производителей, лаг между созданием продукции, например на фабрике игрушек, и оплатой покупателем, купившим товар в кредит, может составлять несколько дней и даже месяцев. Поэтому необходимо находить финансирование для тех операционных фондов малого предприятия, которые из-за лагов запаздывания связаны временно.

Малое предприятие по производству игрушек начало деятельность для постепенной продажи. Первоначально инвестиции были сделаны в основной капитал (например, в производственное оборудование), затем в прочие активы (например, в лицензии) и в конце концов в оборотный капитал трех видов:

1) в денежные средства и те активы, которые могут быть превращены в денежные средства в ближайшем будущем - в течение года от даты балансового отчета;

2) в запасы сырья;

3) в запасы готовой продукции.

По мере начала производства осуществляется основной процесс трансформации в готовую продукцию. Часть денежных средств используется для оплаты труда и прочих текущих расходов. Материалы и другие поставки передаются из запасов в производство, например, шергия и бензин приобретаются в кредит и временно финансируются через счета к оплате.

На оборудование, занятое в процессе производства, начисляется амортизация, аналогично начисляется и амортизация на лицензии. Законченные производством и признанные годными игрушки (по мере накопления на фабрике) передаются на склад, что отражается в росте счета запасов готовой продукции. Если нет продаж игрушек, то процесс производства трансформирует денежные средства, сырье, накопленные расходы и торговый кредит в растущий запас готовой продукции. Если же малого предприятия не сможет постепенно превратить готовую продукцию в денежные средства через продажи, то постоянное создание запасов продукции истощит как резервы денежных средств, так и сырья.

Для фондовых потоков важными в нашем примере являются временные лаги, для которых:

- необходимо иметь наготове запас сырья для обеспечения непрерывного производства в течение нескольких (3-5) дней;

- физический лаг, равный числу дней производства игрушек, ведет к накоплению незавершенных изделий, которые представляют собой игрушки на различных стадиях изготовления;

- надо постоянно производить и хранить определенный оптимальный запас готовой продукции для текущих продаж.

Совокупные затраты операционных фондов, вызываемые этими лагами, необходимо постоянно финансировать из собственных и заемных средств.

Колебания фондовых потоков вызываются управленческими решениями, внешними условиями или одновременно и тем, и другим.

У малого предприятия, работающего в стабильных условиях, уровень i оборотного капитала, недвижимости, оборудования и прочих активов ' остается постоянным. Длительность операционного цикла можно выразить через сумму оборачиваемости дебиторской задолженности и материально-производственных запасов в днях и представить в виде следующей формулы:

Длительность операционного цикла = Оборачиваемость дебиторской адолженности в днях + Оборачиваемость материально-производственных запасов в днях.

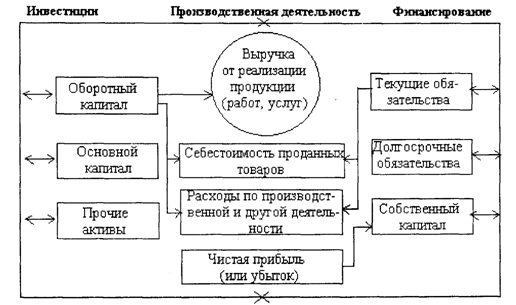

Рассмотрим общую взаимозависимость между движениями операционных фондов в рамках принятия управленческих решений. На рис. 13 линии фондовых потоков показывают возможные движения операционных фондов.

Рис. 13. Обобщенная схема фондовых потоков - важнейшая область принятия управленческих решений

Сезонные колебания

Производственная деятельность на значительном числе малых предприятий связана с сезонностью. Сезонность - это понятие, характеризующее регулярно повторяющиеся изменения процессов "производства и реализации продукции (работ, услуг) в динамике, которые могут вызываться различными причинами, в том числе связанными со сменой времен года, с периодом созревания зерновых, овощей, фруктов и их переработки, а также с обычаями, традициями, праздниками. Чаще всего сезонность встречается в производственной деятельности промышленных МП, в работе торговли, транспорта и др. Простыми примерами сезонных колебаний являются розничные продажи, при которых их активность возрастает, а также повышенный спрос на подарки в периоды праздников. Аналогичное явление наблюдается на заводах по переработке сахарной свеклы или другого сезонного сырья.

Общим для всех сезонных малых предприятий является фондовый цикл с краткосрочными колебаниями, равный одному году или менее. При управлении производством очень важно понимать финансовое значение факта сезонности. Во время спада покупательского спроса производственную деятельность необходимо поддерживать посредством внутренних и внешних источников для того, чтобы производство вообще не прекратило свое существование. В большинстве случаев происходит постепенное накопление запасов продукции через производство или через закупку у поставщиков. Фондами для такого накопления могут быть кредиты, ссуды и собственный капитал.

При управлении производством и финансами следует принять ряд важных решений:

- определить оптимальный размер запасов продукции по отношению к оптимальному спросу;

- установить необходимый уровень операционных и других расходов в различных фазах сезонных колебаний;

- иметь резерв фондов для финансирования роста потребности в средствах;

- создать резервы под непредвиденные обстоятельства: например, под низкий, по сравнению с ожидавшимся, спрос или цены (возможно, и то, и другое), под запаздывание поступлений денег от покупателей или задержку во времени получения краткосрочных источников финансирования от банков и других кредиторов.

Если управленческие решения не будут приняты своевременно, то МП может оказаться в затруднительном положении, так как ему придется отвечать по обязательствам до поступления средств от продаж. Финансовый лаг здесь таков, что пик поступлений наступает после пика потребности в фондах.

Измерение сезонности заключается в определении величины сезонных колебаний, сезонной волны, а также в вычислении индексов сезонности. Статистические методы позволяют численно выявить их силу и характер, вскрыть и измерить факторы, вызывающие их, провести оценку последствий проявления сезонности прежде, чем принять управленческие решения.

Более точная оценка сезонных колебаний в производственной и коммерческой деятельности МП возможна только при еженедельном анализе движения фондов и фондового цикла МП, т.е. от пика к пику или от спада к спаду и согласно данным учета доходов и расходов.

Малым предприятиям с простым технологическим процессом производства продукции, выполнения работ и оказания услуг и имеющим не более трехсот хозяйственных операций в месяц, разрешено применять упрощенную форму бухгалтерского учета доходов и расходов.

| ← | 10 | → |

| 1 2 3 4 5 6 7 8 9 | 11 12 13 14 15 16 17 18 19 20 21 |

Главная |  Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

© 2009-2013 Менеджмент - Лекции, Статьи, Рефераты, Книги.

Все материалы на сайте предоставлены исключительно для ознакомления