Управление прибылью

2.2. Управление прибылью

В системе управления финансами на МП целесообразнее ориентироваться на такие показатели доходов и прибыли, как:

- чистая выручка от реализации продукции (работ, услуг) - это разность между валовой выручкой от реализации продукции (работ, услуг) и НДС, а также акцизами, стоимостью возвращенных товаров и ценовыми скидками. Этот показатель является базовым для дальнейших расчетов показателей прибыли и оценки рентабельности, в том числе и для МП;

- валовая прибыль от реализации продукции (работ, услуг) - это разность между чистой выручкой от реализации продукции и производственными расходами на реализованную продукцию. Этот показатель необходим для анализа эффективности производственной деятельности и принятия управленческих решений;

- прибыль (убыток) от основной деятельности (операционная прибыль или операционный убыток) - это разность между валовой выручкой от реализации продукции и расходами по управлению и сбыту продукции. Этот показатель отражает влияние расходов по управлению производством и сбыту продукции на финансовый результат от ее реализации;

- прибыль (убыток) до уплаты налогов - это налогооблагаемая прибыль, скорректированная в соответствии с налоговым законодательством и пересчитанная согласно налоговым требованиям;- чистая прибыль (чистый убыток) - это разность между доходами (выручкой) и расходами (затратами). Прибыль после уплаты налогов - важнейший показатель результата производственно-хозяйственной деятельности МП: именно этот показатель должен находиться в центре внимания руководства, от его изменения зависит само существование малого предприятия и рабочих мест для его работников.

Таким образом, прибыль является важнейшим показателем результата и целью производственно-хозяйственной деятельности, в том числе и на МП, ради ее получения оно и создается.

Рациональное управление производственно-хозяйственной деятельностью малого предприятия через прибыль способствует решению ряда задач:

- производственного характера. Для этого с целью повышения прибыли увеличивают выпуск продукции, дополнительно загружая производственное оборудование за счет роста его коэффициента сменности без дополнительных инвестиций в основной капитал;

- социального характера. Стремясь к росту прибыли, работники сплачиваются, предотвращая вероятность трудовых конфликтов, вза-имозаменяют друг друга, повышают эффективность функционирования МП и не участвуют в забастовках;

- коммерческого характера. Ради прибыли работники уделяют много внимания маркетингу, расширяют рынки сбыта своей продукции (работ, услуг), улучшают обслуживание, повышают культуру и конкурентоспособность.

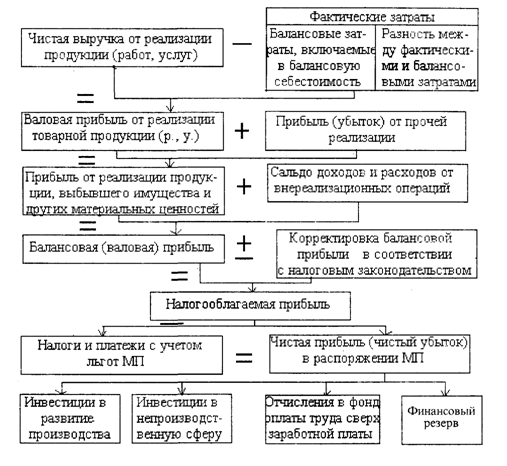

На рис. 14 показаны основные направления формирования и использования прибыли на МП в общем виде.

Управление прибылью привносит в экономику малого предприятия новую шкалу ценностей, изменяет приоритеты и тенденции его развития. Целью управления прибылью является рост благосостояния владельца и работников МП или прирост капитала, вложенного в данное производство. Государство не должно вмешиваться в этот процесс или контролировать его за исключением проверки определенных схем распределения чистой прибыли, дающих право МП на получение налоговых льгот.

Рис. 14. Типовая схема образования и распределения прибыли МП •за отчетный период

При управлении финансами важно знать: как распределяются денежные средства по этапам основной производственно-хозяйственной деятельности МП или сколько денежных средств задействовано в производстве, на складе, а также сколько отгружено продукции, но еще не оплачено покупателем. Так, в состав показателя "Материально-производственные запасы" включают те ресурсы МП, которые еще не нашли покупателя - это сырье, материалы, незавершенное производство, готовая продукция, включаемые в эту категорию оборотных средств.

| ← | 11 | → |

| 1 2 3 4 5 6 7 8 9 10 | 12 13 14 15 16 17 18 19 20 21 |

Главная |  Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

© 2009-2013 Менеджмент - Лекции, Статьи, Рефераты, Книги.

Все материалы на сайте предоставлены исключительно для ознакомления