Анализ собственных средств ООО IMT - сервис

3.5.1. Анализ собственных средств ООО «IMT - сервис»

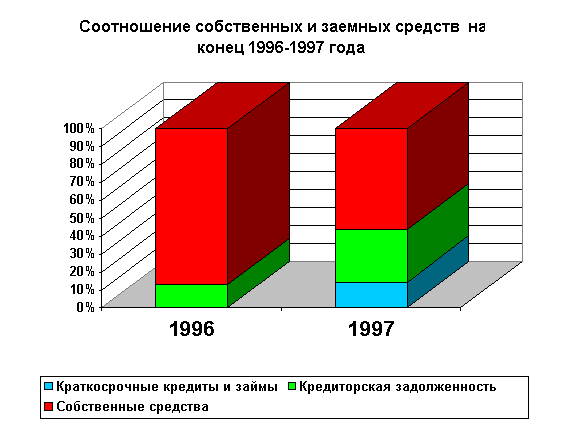

Удельный вес собственных средств предприятия в 1996 году увеличился на 14 %, а в 1997 году их удельный вес резко сократился на 30,7 % и составил к концу анализируемого периода 56,3 % от средств предприятия, что вызвано (как уже было отмечено) резким ростом доли заемных средств. Несмотря на это собственные средства составляют более 50%, т.е. у предприятия собственных средств больше, чем заёмных. Необходимо отметить, что если удельный вес собственных средств составляет более 50%, то можно считать что, продав принадлежащую предприятию часть активов оно сможет полностью погасить свою задолженность разным кредиторам.

Для оценки данных пассива баланса составляется аналитическая таблица 7.

Таблица 7. Собственные и заёмные средства.

| 1996 год | 1997 год |

|

|

|

| ||

Показатели | На начало | На конец | На начало | На конец | Отклонения | |||

| Года | Года | Года | Года | Абсолютное | % | ||

|

|

|

|

| 1996 | 1997 | 1996 | 1997 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

1.Всего средств предприятия, тыс. руб. (стр.699); - в том числе: | 4 847 367 | 4 208 747 | 4 208 747 | 6 514 241 | -638 689 | 2 305 494 | 86,8 | 154,7 |

2.Собственные средства предприятия, тыс. руб. (строка 490); | 3 544 562 | 3 667 076 | 3 667 076 | 3 667 076 | 122 514 | 0 | 103,5 | 100 |

-то же в % к имуществу | 73 | 87 | 87 | 56,3 | 14 | -30,7 |

|

|

из них: |

|

|

|

|

|

|

|

|

2.1.Наличие собственных оборотных средств, тыс. руб. (490-190-390) | -265 451 | 226 565 | 226 565 | 459 856 | 492 016 | 233 291 | -88,3 | 202,9 |

-то же в % к собственным средствам. | - | 6,18 | 6,18 | 12,5 | 6,18 | 6,32 |

|

|

3.Заёмные средства, тыс. руб.(590+690) | 1 302 874 | 541 671 | 541 671 | 2 847 165 | -761 203 | 2 305 494 | 41,6 | в 5 раз. |

-то же в % к имуществу; | 26,87 | 12,8 | 12,8 | 43,7 | -14,07 | 30,9 |

|

|

из них: |

|

|

|

|

|

|

|

|

3.1.Долгосрочные займы, тыс. руб.(строка 590); |

|

|

|

|

|

|

|

|

- в % к заёмным средствам. |

|

|

|

|

|

|

|

|

3 2.Краткосрочные кредиты и займы, тыс. руб.(610); | 200 000 |

|

| 929 760 | -200 000 | 929 760 |

|

|

- в % к заёмным средствам. | 15,35 |

|

| 32,65 | -15,35 | 32,65 |

|

|

3.3.Кредиторская задолженность, тыс. руб. (620); | 1 102 874 | 541 671 | 541 671 | 1 917 405 | -561 203 | 1 375 734 | 49 | В 3,75 раза |

- в % к заёмным средствам. | 84,6 | 100 | 100 | 67,35 | 15,4 | -32,65 |

|

|

Рисунок №2

Анализ собственных оборотных средств

На начало отчётного периода наличие собственных оборотных средств составило 226 565тыс. руб. и за счёт этого источника покрывалось 34,4% (226565/658324х100%) материальных оборотных средств, при нормативе в 50% и более. На конец же года стоимость собственных оборотных средств составила 459859 тыс. руб., что покрывает лишь 17,3% (459859/2654868х100%) материальных оборотных средств, что значительно ниже норматива и говорит о недостатке собственных оборотных средств и излишней доли заемных.

Поскольку большое значение для устойчивости финансового положения имеет наличие собственных оборотных средств и их изменение, целесообразно изучить образующие его факторы.

Рассмотрим изменение собственных оборотных средств (таблица 8)

Таблица 8. Расчёт собственных оборотных средств. (тыс. руб.)

|

1996 |

1997 |

Отклонения | Уровень |

| |||||||

Показатели | На начало | На конец | На начало | На конец |

+ |

% | Влияния на изм. |

| ||||

| года | Года | Года | года | 1996 | 1997 | 1996 | 1997 | СОС,% |

| ||

1. Уставный капитал | 5 500 | 5 500 | 5 500 | 5 500 |

| 0 |

| 100 | 0 |

| ||

2. Добавочный капитал. | 1 739 351 | 1 739 351 | 1 739 351 | 1 739 351 |

| 0 |

| 100 | 0 |

| ||

3.Резервный капитал | - | - | - | - | - | - | - | - | - |

| ||

4.Фонды накопления | 1 799 711 | 1 922 225 | 1 922 255 | 1 922 255 | 122 514 | 0 | 106,8 | 100 | - |

| ||

5. Фонд социальной сферы | - | - | - | - | - | - | - | - | - | - | - | - |

6.Нераспределённая прибыль прошлых лет | - | - | - | - | - | - | - | - | - |

| ||

7.Нераспределённая прибыль отч. Года | - | - | - | - | - | - | - | - | - |

| ||

Итого собственных средств (раздел 4) | 3 544 562 | 3 667 076 | 3 667 076 | 3 667 076 | 122 514 | 0 | 103,5 | 100 |

|

| ||

Исключается: |

|

|

|

|

|

|

|

|

|

| ||

1. Нематериальные активы |

|

|

|

|

|

|

|

|

|

| ||

2.0сновные средства | 3 431 283 | 2 761 869 | 2 761 869 | 2 419 416 | -669 414 | -342 453 | 80,5 | 87,6 | 146,8 |

| ||

3.Незавершённое строительство | 358 588 | 408 588 | 408 588 | 457 350 | 50 000 | 48 762 | 113,9 | 111,9 | +20,9 |

| ||

4. Долгосрочные финансовые вложения | 20 142 | 20 142 | 20 142 | 20 142 | 0 | 0 | 100 | 100 |

|

| ||

Итого внеоборотных активов (раздел 1) | 3 810 013 | 3 190 599 | 3 190 599 | 2 896 908 | -619 414 | -293 691 | 83,7 | 90,8 | -125,9 |

| ||

5. Убыток отчётного года | 0 | 249 912 | 249 912 | 310 312 | 249 912 | 60 400 |

| 124,17 | +25,9 |

| ||

Итого исключается: | 3 810 013 | 3 440 511 | 3 440 511 | 3 207 220 | -396 502 | -233 291 | 90,3 | 93,2 | -100 |

| ||

Итого собственных оборотных средств | -265 451 | 226 565 | 226 565 | 459 856 | 492 016 | 233 291 |

| 202,9 | 100 |

| ||

Из данных таблицы 8. видно, что на увеличение собственных оборотных средств более чем в 2 раза в наибольшей степени повлияло уменьшение стоимости основных средств на 342453 тыс. руб. или на 12,4%. Данное снижение составляет наибольший уровень влияния на общее изменение собственных оборотных средств (146,8%).

Из приведённых данных можно сделать вывод о том, что несмотря на кажущееся значительное увеличение собственных оборотных средств (в 2 раза) изменение произошло за счёт уменьшения статей, которые при расчёте исключаются из стоимости собственных средств предприятия при одновременном уменьшении последних. Хотя в идеале рост собственных оборотных средств должен происходить за счёт увеличения собственных средств, а не за счёт уменьшения основных средств, нематериальных активов и долгосрочных финансовых вложений.

Из приведённых данных можно сделать вывод о том, что несмотря на кажущееся значительное увеличение собственных оборотных средств (в 2 раза) изменение произошло за счёт уменьшения статей, которые при расчёте исключаются из стоимости собственных средств предприятия при одновременном уменьшении последних. Хотя в идеале рост собственных оборотных средств должен происходить за счёт увеличения собственных средств, а не за счёт уменьшения основных средств, нематериальных активов и долгосрочных финансовых вложений.

| ← | 18 | → |

| 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 | 19 20 21 |

Главная |  Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

© 2009-2013 Менеджмент - Лекции, Статьи, Рефераты, Книги.

Все материалы на сайте предоставлены исключительно для ознакомления