Контроль за производительностью труда

Контроль за производительностью труда

Если в должностных инструкциях установить нормативы выполняемых функций (в количестве, объеме, денежном выражении и других показателях), а для конкретного сотрудника — фактическую загрузку по производственным функциям, то можно анализировать и контролировать производительность труда. Такой подход позволяет не только принимать управленческие решения по персоналу, но и создавать систему мотивации на предприятии в зависимости от производительности труда.

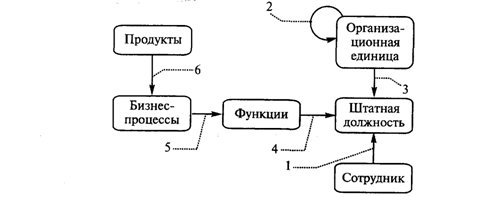

Учитывая объем затрат на персонал, нормативные показатели по выполняемым функциям и описанные бизнес-процессы (как последовательность выполнения функций), можно проводить функционально-стоимостной анализ бизнес-процессов, продуктов, клиентов предприятия. На рис.10 приведена логическая схема разнесения затрат для функционально-стоимостного анализа бизнес-процессов.

Разница между доходами и расходами позволяет оценить прибыльность бизнес-процесса (прибыльность продуктов) и разнести прибыль на клиентов (прибыльность клиентов).

Как видно из рис. 10, для реализации оценки функциональной стоимости бизнес-процессов необходимо иметь:

- их описание как последовательность выполняемых функций;

- должностные инструкции как перечень выполняемых на рабочем месте функций;

- коэффициент разнесения затрат на рабочее место (штатную должность) по выполняемым функциям (фактическую загрузку по функциям);

- алгоритмы разнесения по видам затрат.

Рис. 10. Логическая схема функционально-стоимостного анализа бизнес-процессов:

1 — консолидация затрат на штатную должность (заработная плата, командировочные расходы, обучение, стоимость рабочего места и т. д.);

2 — разнесение неоперационных расходов (аренда, телефонные расходы, охрана и т. д.) между подразделениями по соответствующим алгоритмам в зависимости от видов затрат; 3 — разнесение общих неоперационных расходов по штатным должностям; 4 — разнесение консолидированных затрат на штатные должности по производственным функциям в зависимости от фактической загрузки; 5 — консолидация затрат по производственным функциям на бизнес-процессы; б — консолидация доходов (по счетам, проводкам) по продуктам на реализующие их бизнес-процессы

| ← | 10 | → |

| 1 2 3 4 5 6 7 8 9 | 11 12 13 |

Главная |  Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

© 2009-2013 Менеджмент - Лекции, Статьи, Рефераты, Книги.

Все материалы на сайте предоставлены исключительно для ознакомления