Бег с барьерами или Почему инвестиционные дела идут вкривь и вкось?

Автор(ы): Доктор экономических наук, профессор Санкт-Петербургского государственного университета Маленков Ю.А.

Опубликовано: Журнал «Банки и деловой мир». №6 июнь, №7 июль, №8 август - 2007

1. Принятие инвесторами решений на основе интуиции и опыта, в основном руководствуясь «чутьем».

Эта модель принятия решений может быть названа моделью типа «рулетки», так как решающим является удачная комбинация факторов, которую «угадывает» инвестор, полагающийся на удачу.

Результаты: в краткосрочной (1 год) и среднесрочной (1- 3 года) перспективе эти решения могут принести успех или могут принести потери. Но в долгосрочной перспективе (более 3- 5 лет), большинство инвесторов в лучшем случае оказываются с нулевым выигрышем или терпят крупные потери.

2. Принятие инвесторами решений на основе упрощенных методов расчетов эффективности инвестиций.

Эта модель может быть названа моделью типа «примитив». Инвесторы учитывают 4 критерия эффективности:

- Общая прибыль от инвестиционного проекта

, где Пt - прибыль в году t; T - общее количество лет принимаемых в расчет.

, где Пt - прибыль в году t; T - общее количество лет принимаемых в расчет. - Доходность инвестиций D (ROI) определяется как D = П / I, где I – общая сумма инвестиций в проект.

- Срок окупаемости рассчитывают T = I / Пtсс, где Пtсс - среднегодовая прибыль.

- Риск оценивается интуитивно, как вероятность потерь или качественную оценку отклонений ожидаемых доходов от планируемых.

Результат: этот метод грубо оценивает реальные результаты лишь для краткосрочных проектов, стабильных рынков и неизменности годовой прибыли. Во всех других случаях он приводит к большим ошибкам. Его нередко применяют предприниматели малого и среднего бизнеса. Однако известно, что уровень банкротств в этой сфере у них высок.

3. Применение методов и модели дисконтирования.

Эта модель может быть названа моделью типа «виртуальная иллюзия», так как в ней оперируют не реальными, а искаженными виртуальными денежными потоками и показателями, совершенно не соответствующими объективной действительности. Эта дефектная модель применяется многими компаниями, государственными структурами и специалистами.

Несмотря на колоссальный прогресс в области высоких информационных технологий и появление новых методов практически во всех сферах жизнедеятельности человека, в области стратегического управления инвестициями в мировой экономике в течение многих десятилетий царит застой. Сфера менеджмента инвестиций, особенно прямых инвестиций, оказалась одной из наиболее отсталых по сравнению с другими отраслями знаний. Более полувека в ней применяются методы оценки инвестиций на основе дисконтирования, которые по существу препятствуют инновационным процессам, создают условия для оттока инвестиций в низко технологичные сферы.

Эти методы возникли на рынках ценных бумаг в сфере краткосрочных спекулятивных сделок и были, затем, механически ошибочно перенесены для оценки эффективности среднесрочных и долгосрочных проектов развития, в том числе на прямые инвестиции и инновационные производства. Эта ошибка чрезвычайно дорого обошлась мировой экономике. Огромные инвестиции в самых разных сферах и регионах в последние годы оказались неэффективными, большие потери несут как инвесторы, так и экономики целых стран.

Почему эти методы широко распространились?

Прежде всего, возникла потребность в стандартах расчетов, а методика дисконтирования, оснащенная математическими моделями, создала видимость таких стандартов. В результате были введены ошибочные шаблоны принятия стратегических решений в сфере инвестирования. Кроме того, ввиду иллюзий точности расчетов она получила широкое распространение, став де факто стандартом принятия решений для многих аналитиков, консультантов западных стран и распространяясь в развивающихся странах по рекомендациям подразделения ООН (UNIDO). Но проблема в том, что везде, где она применялась, наблюдался сильный экономический спад, замедление развития, кризисы. Африка, Латинская Америка, Россия и другие регионы – везде инвестиции, регулируемые по этим методам вели к экономическому спаду и потере эффективности. В Африку по этой методологии инвестировали миллиарды долларов, в результате получили «экономическую Сахару». В Латинской Америке аналогичная ситуация. Сегодня в ряде регионов России происходит то же самое. В целом в мире отчетливо виден парадокс – чем шире применяют эти методы, тем, вместо ожидаемого повышения эффективности, больше экономический спад, замедление научно-технического и социального прогресса, снижение темпов инноваций.

Почему это происходит?

Дисконтирование означает установление различной ценности денежных потоков разных лет. Исходный пункт этой концепции - чем раньше инвестор получит доходы от проекта, тем большую ценность они него представляют. Одна и та же сумма доходов, полученная через год после начала проекта представляет для инвестора большую ценность, чем те же сумма, полученная через 3 года и еще большую ценность, чем через 5 лет.

Методы дисконтирования применяются в различных моделях оценки эффективности инвестиций, в том числе в методах оценок на базе NPV (Net Present Value) и EVA (Evaluation Value added) и некоторых других. Наиболее широкое распространение получили методы оценки эффективности инвестиций на базе NPV. Согласно этой методике ценность и эффективность любого инвестиционного проекта можно оценить, используя показатели NPV (чистая текущая доходность), IRR (внутренняя норма рентабельности) и PB (срок окупаемости).

В основе методов дисконтирования заложен принцип расчета эффективности инвестиций на основе модели:

,

,

где NPV - чистая текущая доходность (ценность) или интегральный экономический эффект проекта, приведенный (дисконтированный) к настоящему времени за все время жизни проекта, оцениваемый в денежных единицах;

I0 - общие инвестиции (капиталовложения) в проект;

NDt - чистый приток денежных средств от реализации проекта в году t;

NZt - чистый отток денежных средств на реализацию проекта в году t;

αr - коэффициент дисконтирования, безразмерная величина.

Методы дисконтирования предлагают инвестору принимать решения на основе значения NPV. Если NPV > 0, проект будут рассматривать, выигрывает проект с большими NPV и IRR, меньшим PB. Если NPV < 0, проект исключается из рассмотрения. Так как параметры IRR и PB полностью определяются NPV, то на деле все зависит главным образом от NPV.

Эту методику трудно понять инвесторам и менеджерам, руководствующимся здравым смыслом. Ведь им предлагают провести обесценивание будущих денежных потоков по непонятной и сложной математической модели. Поэтому, как правило, они полагаются на рекомендации специалистов, применяющих методы на деле уводящие их далеко от эффективных решений, предлагая ему шаблон, нарушающий принципы системного подхода и здравого смысла.

Результат: тщательный анализ и опыт применения этих моделей для многих российских компаний показал полное несоответствие методов дисконтирования реалиям современной мировой экономики, грубое искажение реальной эффективности инвестиций, дезориентацию инвесторов и инвестиционной деятельности.

Модель дисконтирования применялась в разных отраслях и с разными компаниями - результаты всегда были одни и те же:

- реальные доходы от инвестиций на порядки занижались, в том числе доходы инвесторов, реальные же затраты инвесторов наоборот увеличивались;

- наиболее эффективные и стратегически выгодные проекты ею забраковывались, а, наоборот, мелкие и неконкурентоспособные рекомендовались к внедрению;

- инновационные проекты, требующие затрат на разработку, исследования, внедрение ею перечеркивались, наоборот, по этой методике выигрывали проекты, так называемые «умирающие дойные коровы», дающие лишь краткосрочную выгоды;

- даже в эталонных условиях практически полного отсутствия конкуренции и больших денежных потоков, быстро растущих с каждым годом методы дисконтирования «рекомендовали» отказаться от выгодных проектов.

Почему это происходит? В результате применения методов дисконтирования возникает трехуровневая иллюзия как у опытного фокусника, отвлекающего внимание на одно, а делающего в это время совсем другое.

Тройная иллюзия дисконтирования

- Иллюзия комплексного анализа на основе методов дисконтирования - на деле все сводится к манипуляциям с одним показателем NPV, в высшей степени дефектным шаблоном расчетов. Вместо комплексного учета особенностей стратегического инвестора в дисконтировании применяется шаблон, уравнивающий приоритеты самых разных проектов и инвесторов, главным для самых разных инвесторов предлагают сделать приоритет оперативных результатов, что противоречит здравому смыслу. Ведь каждый инвестор имеет свои собственные приоритеты и зачастую для него важнее более эффективные, но отдаленные во времени доходы, чем низкие, получаемые сегодня.

- Иллюзия расчетов в финансовых показателях - но ни в одном из документов финансовой и бухгалтерской отчетности компаний нет и следа «финансовых» оценок NPV. «Денежные потоки» NPV в действительности являются виртуальными, экспертными, не финансовыми оценками (но инвестору об этом, конечно, неизвестно), крайне неустойчивыми и ненадежными.

- Иллюзия точности оценок эффективности инвестиций, создаваемая расчетами по сложным математическим формулам дисконтирования на ЭВМ. В действительности реальные оценки эффективности инвестиций имеют совсем другие значения, а ошибки расчетов по методам дисконтирования превышают объемы инвестирования.

Главный ущерб методы дисконтирования наносят тем, что уничтожают стратегически перспективные инновационные проекты.

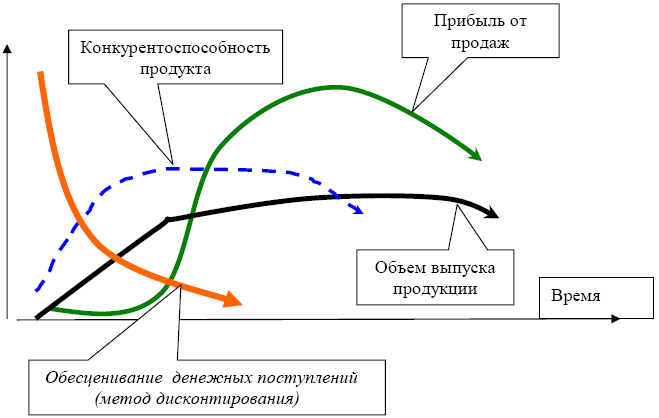

На рис. 6 приведена типовая модель развития инновационного производства в сопоставлении с дисконтированным множителем, который обесценивает будущие денежные поступления. Что мы видим?

Дисконтированный множитель минимален (по обесцениванию денежных поступлений), когда компания начинает становиться на ноги. Но когда, через несколько лет, она выходит на проектную мощность и максимальную отдачу, множитель дисконтирования максимально обесценивает будущие денежные поступления, превращая реальные доходы эффективных инновационных производств, в том числе доходы инвестора в буквальном смысле в пыль.

Рис. 6 Концепция жизненного цикла нового продукта

Например, если инновационная компания при инвестициях 500 тыс. долл. начинает с 4 года инвестирования приносить ежегодно 200 тыс. долл., затем 500 тыс. долл., затем 700 тыс. долл., затем 800 и больше, то методы дисконтирования дадут такие «результаты» на 4 годы доходы 70 тыс. долл. вместо 200 (обесценивание в 3 раза), на 5- вместо 500 - 135 тыс. долл., на 6-й вместо 700 тыс. долл. - 145 на 8 й – вместо 800 тыс. долл. всего 127,5 (обесценивание в 6,2 раза) . Итого в результате выпуска инновационного продукта по финансово - бухгалтерским документам получено 2 млн. 200 тыс. долл., а методика показывает, что всего 477 тыс. долл. Компания признается неэффективной по методике дисконтирования и неважно, что начиная с 4 года она быстрыми темпами растет и увеличивает свою прибыль, за 4 года увеличив ее в 4 раза. Этот выгодный и перспективный инвестиционный проект методикой дисконтирования также будет отвергнут, так как NPV < 0.

Применение методов дисконтирования одно из наиболее глубоких заблуждений нашего времени. Эти методы погубили и губят множество талантливых инновационных проектов, разорили множество инвесторов и, наоборот, дали дорогу неэффективным виртуальным компаниям и финансовым пирамидам, а также множеству проектов, которые тормозят, а не ведут цивилизации Запада, а теперь и Востока к росту экономической и социальной эффективности. Эти методы неизбежно ведут в тупик экономического спада и кризиса, из которого нет выхода.

Дефекты дисконтирования являются одной из главных причин дезориентации инвесторов и инвестиционных потоков во всем мире. В результате:

- рост объемов инвестиций в мире не сопровождается ростом их эффективности, отдачи;

- масштабные инвестиции (исчисляемые миллиардами долларов) в проекты развития крупных регионов (Латинская Америка, Африка, Азия) не дают никаких существенных результатов;

- ряд перспективных стран и регионов резко замедлили свое развитие в последние годы;

- отмечается явный и растущий спад объемов и качества инноваций, а также научно-технического прогресса.

У всех этих проблем общий знаменатель - дефектные методы стратегического управления инвестициями, которые отсекают перспективные стратегические инновационные проекты и задают ложный инвестиционный «курс».

Что нужно сделать, чтобы правильно выстроить систему стратегических приоритетов инвестирования, и какие принципы нужно использовать для разработки новых инвестиционных стандартов?

| ← | 4 | → |

| 1 2 3 | 5 6 |

Главная |  Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

© 2009-2013 Менеджмент - Лекции, Статьи, Рефераты, Книги.

Все материалы на сайте предоставлены исключительно для ознакомления