Бег с барьерами или Почему инвестиционные дела идут вкривь и вкось?

Автор(ы): Доктор экономических наук, профессор Санкт-Петербургского государственного университета Маленков Ю.А.

Опубликовано: Журнал «Банки и деловой мир». №6 июнь, №7 июль, №8 август - 2007

Концепция полного экономического результата дает на этот вопрос четкий и логичный ответ. Инвестирование инновационных проектов выгодно, потому, что общая оценка экономических результатов проекта намного выше суммы прошлых долгов и предстоящих затрат. Эта концепция ориентирована на инновационный тип развития и в этом ее важнейшее преимущество.

Новые стандарты расчета экономической эффективности стратегий и инвестиций включают:

- полный экономический результат инвестирования;

- синергетический эффект от реинвестирования;

- оценка стоимости инвестиционного объекта (бизнеса);

- срок окупаемости инвестиций с учетом полного экономического результата;

- показатели отдачи инвестиций.

Отдача инвестиций в концепции полного экономического результата рассчитывается следующим образом:

Табл. 4. Показатели эффективности инвестирования

| Показатели эффективности | Экономическая сущность показателя эффективности инвестирования |

| Rп = ПЭР / Σ Ik | полная отдача инвестиций, главный критерий эффективности инвестирования, интегральная эффективность инвестиций с учетом синергии проекта |

| Rпр = Σ ЧП i (1-ρi) / Σ Ik | прибыльность (доходность) инвестиций |

| Rреинв = Σ ЧПj реинв / ЧП реинв | синергический эффект от реинвестирования других направлений и проектов инвестирования |

| Rs = ST бизн / Σ Ik | капитализационная эффективность инвестиций (эффективность влияния инвестиций на стоимость бизнеса) |

| Tок | срок окупаемости, рассчитывается на основе полного экономического результата. Равен периоду (году), в котором ПЭР = Σ Ik |

Фактора времени в расчетах учитывает индивидуальные особенности инвесторов, как это и должно быть в реальных процессах. Временные приоритеты значимости денежных поступлений от проекта не должны навязываться по одной и той же формуле инвесторам с различными инвестиционными потенциалами, склонностями к риску, стратегиями и финансовой устойчивостью.

Если финансовое положение инвестора устойчиво, и он стратегически ориентирован на будущее, то для него приоритетны более высокие денежные поступления от проекта в будущем, чем более низкие доходы от проекта в краткосрочном интервале. Наоборот, для инвесторов с неустойчивым финансовым положением, избегающим любого риска более значимы доходы в краткосрочном периоде. Практика показывает, что самые крупные доходы дают инвестиции стратегически ориентированные, а наименьшие – краткосрочные.

Методы оценки полного экономического результата учитывают фактор времени посредством проведение расчетов на трех основных интервалах:

- краткосрочном (1 год);

- среднесрочном (2-3);

- долгосрочном (3-5 и более лет).

Анализ влияния фактора времени на стратегические инвестиции рассмотрим на следующем примере:

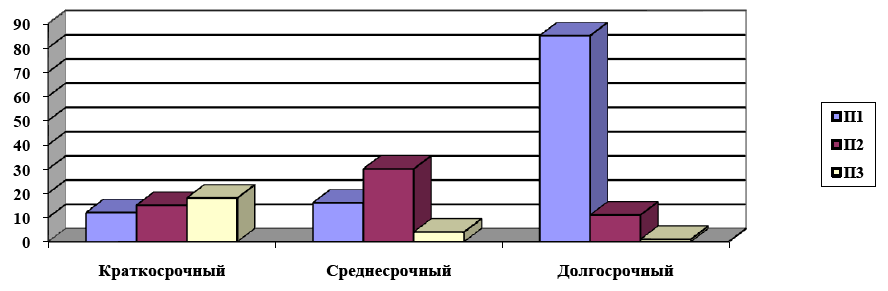

Компания планирует выбор одной из трех стратегий. Стратегия П1 – направлена на вложение инвестиций в исследования и разработку новых конструкций. Стратегий П2 – предусматривает инвестирование маркетинга. Стратегия П3 – продажа бизнес - единицы. В разные годы эти проекты принесут разные прибыли. Какой из проектов выбрать?

Менеджеры оценили полные экономические результаты и получили следующие значения:

Табл. 5. Пример стратегического выбора варианта развития компании

| Стратегии | Периоды времени | |||

| Краткосрочный | Среднесрочный | Долгосрочный | ИТОГО ПЭР | |

| П1 – выбор стратегически ориентированного инвестора | 12 млн. долл. | 16 млн. долл. | 85 млн. долл. | 113 млн. долл. |

| П2 – выбор инвестора с временным ограничением на основные доходы < 3 лет | 15 млн. долл. | 30 млн. долл. | 11 млн. долл. | 56 млн. долл. |

| П3 – выбор краткосрочного инвестора | 18 млн. долл. | 4 млн. долл. | 1 млн. долл. | 23 млн. долл. |

Рис. 7. Стратегические, среднесрочные и краткосрочные результаты инвестиций

Как видно стратегически ориентированный инвестор при выборе проекта П1 получит значительно большие реальные доходы, чем от П2 и П3. Методология и стандарты полного экономического результата это ясно показывают.

Стратегически ориентированный инвестор при выборе проекта П1 получит значительно большие реальные доходы, чем от П2 и П3. Методология и стандарты полного экономического результата это ясно показывают. Но этот же пример, рассчитанный с применение методов дисконтирования, показывает, что все инвесторы, независимо от их предпочтений и возможностей должны ориентироваться на гораздо менее эффективный и низко рентабельный проект П3. А это неверно.

Переход к расчетам чистой прибыли (за вычетом налогов) вместо денежных потоков необходим потому, что инвестиции стремятся в регионы с более низкими ставками налогообложения. Другие методики, в том числе дисконтирования, этот важный стимул для инвесторов не учитывают.

Учет дополнительных эффектов от реинвестирования части или всей прибыли впервые позволяет включить синергию от инвестирования в проекты, что качественно изменяет всю методологию подхода к оценке эффективности инвестиций. Нередко оказывается, что синергетический эффект от реинвестирования на порядки превышает результаты основного инвестирования. Особенно отчетливо это видно при реинвестировании «узких мест» и кризисов, возникающих в процессе инвестирования, когда весь проект может рухнуть из-за дефицита финансовых средств, но реинвестирование может его спасти и вывести на планируемые показатели эффективности. Этот эффект методы дисконтирования не учитывают вообще, что резко снижает реальные доходы инвестора и занижает эффективность инвестиций в целом.

Учет в новой методологии стоимости бизнеса (и инвестиционного объекта) качественно изменяет всю парадигму эффективности инвестиций. Этот критерий является важнейшим для акционеров и инвесторов, но он в существующих методиках, включая дисконтирование, совершенно не учитывается. Возникает парадокс, особенно для инновационных проектов. Каким образом, например, в Силиконовой долине (США), месте заключения множества инвестиционных соглашений инвесторы соглашаются финансировать инновационные проекты, находящиеся на стадии разработки и ничего кроме долгов не имеющих, но содержащих большой потенциал в будущем. Методы дисконтирования категорически исключают возможность финансирования таких инновационных проектов, ведь в обозримом будущем будут одни отрицательные денежные потоки, а в будущем, когда появятся крупные прибыли, они будут этой методикой обесценены.

Только концепция полного экономического результата дает на этот вопрос четкий и логичный ответ. Инвестирование инновационных проектов выгодно, потому, что оценка стоимости проекта намного выше суммы прошлых долгов и предстоящих затрат. Эта концепция инновационно ориентирована и в этом ее важнейшее преимущество.

В методологии оценки полного экономического результата фактор времени учитывает индивидуальные особенности инвесторов. Если финансовое положение инвестора устойчиво, он стратегически ориентирован на будущее, то для него более значимы более высокие денежные поступления от проекта в будущем, чем низкие доходы от проекта в краткосрочном интервале. Наоборот, для инвесторов с неустойчивым финансовым положением, избегающим любого риска более значимы доходы в краткосрочном периоде.

Методы дисконтирования полностью и ошибочно игнорируют эти стратегические различия, хотя практика показывает, что самые крупные доходы дают инвестиции стратегически ориентированные, а наименьшие – краткосрочные.

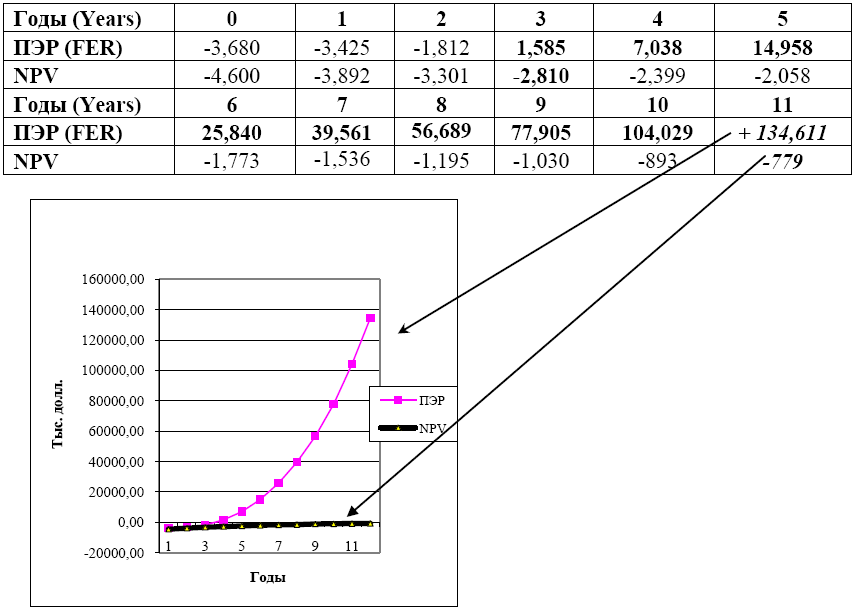

В заключение два примера. Рассматривались два заведомо экономически эффективных инвестиционных проекта, и сравнивались расчеты по методам дисконтирования и полного экономического результата.

1. Создание нового предприятия.

В условиях растущего спроса, больших денежных поступления и слабой конкуренции этот проект уже на уровне качественного анализа представлялся выгодным и целесообразным. Но расчеты по методике дисконтирования утверждают, что проект неэффективен и не окупится даже за 11 лет. Однако это полностью противоречит реальности:

Табл. 6. Результаты сравнения методов расчетов эффективности инвестиций

Рис. 8 Сравнение расчетов по методам дисконтирования и полных экономических результатов

Расчеты по методологии полного экономического результат наоборот показали, что уже на 3-м году проект окупается, а в последующие годы становится высокорентабельным (рис 8).

2. Создание инновационного технопарка.

Расчеты по методике дисконтирования проекта создания технопарка г. Владимир показали, что этот выгодный и инновационный проект не окупится даже за 40 лет. Т.е. инновационный проект следует отвергнуть.

Применение же концепции расчетов по методологии полного экономического результата показало, что уже через три года эффективность технопарка достигнет 103% рентабельности, а через 5 лет превысит 590% (!).3

Эти и другие многие примеры показывают, что применение дефектных методов дисконтирования для обоснования эффективности стратегических инвестиций дезориентирует инвесторов, препятствует инновациям.

Концепция полного экономического результата раскрепощает мышление инвестора, дает возможность им самостоятельно и осознанно принимать стратегически правильные решения, понимать, как и почему изменяется эффективность инвестиций. Не менее важны и новые возможности стратегического контроля инвестиционных процессов на всех стадиях реализации инвестирования.

Переход на новые инструменты стратегического управления инвестициями может кардинально изменить ситуацию в области управления инвестициями, дает возможность выбрать правильный курс инвестирования и приоритеты.

Применение методов оценки полного экономического результата показывает, что реальные доходы инвесторов значительно выше, чем оцениваемые по другим методикам, которые их необоснованно занижают, нанося тем самым двойной ущерб, как самим инвесторам снижая их доход, так и объектам инвестирования делая их менее привлекательными.

Очень важно, что новая концепция анализа и прогноза полных экономических результатов инвестиций основана на реальных денежных поступлениях. Расчеты по ней полностью соответствуют финансовой и бухгалтерской документации, вместо виртуальных денежных потоков по методики дисконтирования. Принципы расчета полного экономического результата основаны на здравом смысле и быстро усваиваются менеджерами и руководителями, что позволяет превратить управление инвестициями в активный процесс управления.

Стратегическое управление инвестициями на основе новой концепции полного экономического результата открывает дорогу инновационным проектам, позволяет переориентировать инвестиционные потоки в наиболее эффективных направлениях, дает возможность активно участвовать в процессах инвестирования всем участникам инвестиционного процесса, существенно снижает риски и повышает устойчивость инвестиционных проектов.

Трудно переоценить прямой экономический ущерб, наносимый дефектными инструментами принятия стратегических инвестиционных решений. Причем потерн несут все – инвесторы, выбирающие неэффективные стратегии инвестирования, владельцы объектов инвестирования, акционеры и население страны в целом из-за низкого качества роста экономики.

ЛИТЕРАТУРА И ССЫЛКИ

- http://www.weforum.org/pdf/Global_Competitiveness_Reports/Reports/GCR_05_06/Business_%20Competitiveness_Index.pdf

- Маленков Ю.А. Новые методы инвестиционного менеджмента. СПб, Бизнес-Пресс, 2002.

- Расчеты эффективности технопарка (Филимонова Н.М. Автореферат дисс. Разработка государственной стратегии развития малого предпринимательства в России. СПб, 2006).

| ← | 6 | |

| 1 2 3 4 5 |

Главная |  Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

© 2009-2013 Менеджмент - Лекции, Статьи, Рефераты, Книги.

Все материалы на сайте предоставлены исключительно для ознакомления