Состав активов торгового предприятия и принципы их формирования

Состав активов торгового предприятия и принципы их формирования

Для осуществления хозяйственной деятельности каждое торговое предприятие должно располагать определенным имуществом, принадлежащим ему на правах собственности. Все виды такого имущества в совокупности называются активами торгового предприятия.

В зависимости от характера участия в хозяйственном процессе и скорости оборота все имущественные ценности торгового предприятия подразделяются на два основных вида: 1) оборотные активы; 2) внеоборотные активы.

Оборотные активы (или оборотный капитал) представляют собой совокупность имущественных ценностей торгового предприятия, обслуживающих текущий хозяйственный процесс и полностью потребляемых в течение одного торгово-производственного цикла. В нашей практике учета к. ним относят имущественные ценности всех видов со сроком использования до одного года и стоимостью до 15 необлагаемых налогом минимумов доходов граждан.

Внеоборотные активы (или основной капитал) представляют собой совокупность имущественных ценностей торгового предприятия, многократно участвующих в процессе его хозяйственной деятельности и переносящих на издержки обращения свою использованную стоимость частями. В нашей практике учета к ним относят имущественные ценности всех видов со сроком использования более одного года и стоимостью свыше 15 необлагаемых налогом минимумов доходов граждан.

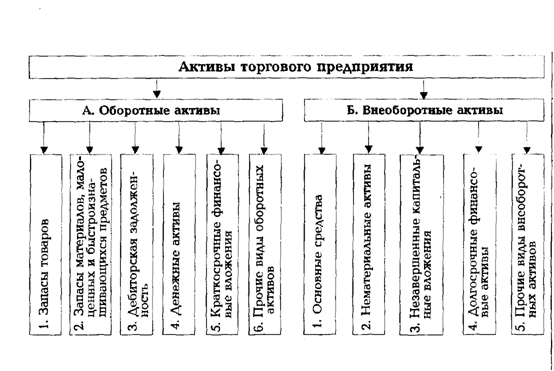

Как оборотные, так и внеоборотные активы торгового предприятия подразделяются на отдельные виды (рис. 6).

Рис. 6. Состав активов торгового предприятия в разрере отдельных их видов.

Так в составе оборотных активов торгового предприятия выделяют следующие их виды:

1. Запасы товаров. К ним относятся товарные запасы всех видов, предназначенные для реализации. В составе баланса они отражаются как по покупной (в ценах закупки), так и по продажной (в ценах возможной реализации) стоимости.

2. Запасы материалов, малоценных и быстроизнашивающихся предметов. В состав материалов включаются разнообразные их виды, предназначенные для ремонта; упаковочные материалы. В состав малоценных и быстроизнашивающихся предметов входят средства труда со сроком эксплуатации до одного года и стоимостью до 15 необлагаемых налогом минимумов доходов граждан.

3. Дебиторская задолженность (расчеты с дебиторами). К ней относится задолженность юридических и физических лиц торговому предприятию за товары и других видов.

4. Денежные активы. К ним относятся денежные средства торгового предприятия в кассе, на расчетном и валютном его счетах и в других формах.

5. Краткосрочные финансовые вложения. В их состав входят вложения средств предприятия в различные ценные бумаги, на депозитные счета в банках и т.п. на срок менее одного года. По своему экономическому содержанию они представляют собой форму временного использования свободных денежных активов торгового предприятия с целью получения доходов по ним в краткосрочном периоде.

6. Прочие виды оборотных активов. К ним относятся расходы будущих периодов (затраты, произведенные в данном отчетном периоде, но которые будут отнесены на издержки обращения в будущих отчетных периодах) и некоторые другие их виды.

В составе внеоборотных активов торгового предприятия выделяют такие их виды:

1. Основные средства. В их состав входят принадлежащие торговому предприятию средства труда в форме зданий, помещений, машин, механизмов, оборудования и других со сроком службы более одного года и стоимостью свыше 15 необлагаемых налогом минимумов доходов граждан.

1. Нематериальные активы. К ним относятся приобретенные торговым предприятием права пользования товарными знаками, патентами, лицензиями, «ноу-хау», авторскими правами и другие аналогичные имущественные права.

3. Незавершенные капитальные вложения. К ним относятся незавершенные реальные инвестиции торгового предприятия в новое строительство, реконструкцию помещений и другие реальные объекты.

4. Долгосрочные финансовые вложения. К ним относятся долгосрочные (на срок более одного года) финансовые инвестиции торгового предприятия в уставные фонды совместных предприятий, в разнообразные фондовые и денежные инструменты (акции, долгосрочные облигации, долгосрочные депозитные вклады и т.п.).

5. Прочие виды внеоборотных активов. В их состав входят оборудование, предназначенное к установке, расчеты с участниками и некоторые другие их виды.

Формирование активов торгового предприятия связано с тремя основными этапами его развития: 1) созданием нового предприятия: 2) реконструкцией и модернизацией действующего предприятия; 3) созданием новых структурных единиц (магазинов, филиалов и т.п.) действующего предприятия. Второй и третий этапы формирования активов представляют собой формы инвестиционной деятельности предприятия.

Определение потребности в отдельных видах активов нового торгового предприятия осуществляется в процессе разработки бизнес-плана его проекта. При определении этой потребности необходимо учесть, что состав активов вновь создаваемого предприятия торговли имеет ряд отличительных особенностей:

а) в составе оборотных активов на этой стадии полностью отсутствует дебиторская задолженность в связи с тем, что торговая деятельность еще не начиналась. Кроме того, до минимума сведен размер краткосрочных финансовых вложений (они включаются в состав активов только в том случае, если взнос учредителей в уставной фонд внесен в форме отдельных фондовых или денежных инструментов);

б) в составе внеоборотных активов на этой стадии практически полностью отсутствуют нематериальные активы, незавершенные капитальные вложения и долгосрочные финансовые вложения (они формируются в процессе последующей инвестиционной деятельности торгового предприятия).

С учетом изложенного, расчет потребности в активах нового торгового предприятия осуществляется в разрезе следующих их видов: а) основные средства; 6) запасы товаров; в) запасы материалов, малоценного и быстроизнашивающегося инвентаря; г) денежные активы.

Потребность в основных средствах рассчитывается дифференцирование в разрезе следующих их видов: а) здания, помещения и сооружения; б) машины и оборудование: в) прочие виды основных средств. В основу расчета должны быть положены следующие показатели: 1) планируемый объем и состав реализации товаров; 2) используемые технологии товародвижения и методы продажи товаров; 3) эксплуатационная производительность отдельных видов машин, механизмов и оборудования; 4) рыночная стоимость отдельных видов основных средств; 5) стоимость установки машин, механизмов и оборудования. Принципиальная формула расчета потребности в отдельных видах оборудования (машин, механизмов) имеет следующий вид:

Поб = (Рп х Се / Прэ + У,

где Поб - потребность в оборудовании (в стоимостном выражении);

Рп - планируемый объем реализации товаров;

ПРэ - эксплуатационная производительность рассматриваемого вида оборудования (выраженная в стоимостном объеме товаров);

Се - рыночная стоимость единицы рассматриваемого вида оборудования;

У - стоимость установки данного вида оборудования.

Арендуемые виды основных средств из расчетной потребности исключаются.

Потребность в запасах товаров определяется путем умножения однодневного объема реализации на норму запаса в днях. Для усредненных расчетов эта норма на первоначальном этапе деятельности торгового предприятия принимается в 60 дней.

Потребность в запасах материалов, малоценных и быстроизнашивающихся предметов устанавливается методом прямого счета по отдельным их разновидностям с учетом особенностей создаваемого торгового предприятия.

Потребность в денежных активах основывается на определении предстоящего их расхода на оплату труда персонала (включая отчисления во внебюджетные фонды), на авансовые налоговые платежи, на рекламу, коммунальные услуги и другие. В практике формирования денежных активов вновь создаваемых предприятий торговли потребность в них определяется в разрезе перечисленных видов платежей на предстоящие три месяца, что обеспечивает достаточный запас платежеспособности на первом этапе их функционирования.

По результатам проведенных расчетов определяется общая потребность в оборотных и внеоборотных активах вновь создаваемого торгового предприятия.

Одной из задач торгового менеджмента, решаемых в процессе формирования активов нового торгового предприятия, является оптимизация соотношения оборотных и внеоборотных активов, формирующая основы будущего эффективного их использования в целом. В процессе оптимизации состава активов в разрезе перечисленных основных их групп следует учитывать финансовые особенности их функционирования.

Оборотные активы характеризуются следующими положительными особенностями.

а) высокой ликвидностью; часть их находится в виде готовых средств платежа (денежные активы);

б) высокой степенью структурной трансформации - они легко могут быть преобразованы из одного вида в другой при регулировании товарного и денежного потока на предприятии;

в) легкость управления при эффективном торговом менеджменте скорость их оборота может быть повышена;

г) большей приспособляемостью к изменениям конъюнктуры потребительского и финансового рынков - они легче поддаются изменениям в процессе товарной или региональной диверсификации деятельности торгового предприятия.

Вместе с тем им присущи следующие недостатки:

а) часть оборотных активов, находящаяся в денежной форме, в значительной мере подвержена потере стоимости в процессе инфляции;

б) временно свободные денежные активы генерируют меньшую прибыль в сравнении с временно свободными внеоборотными активами, а излишние запасы товаров не только не генерируют прибыль, но вызывают дополнительные издержки обращения по их хранению;

в) запасы товаров в процессе их нахождения в магазине подвержены постоянным потерям в связи с естественной убылью;

г) значительная часть оборотных активов подвержена финансовому риску потерь в связи с недобросовестностью партнеров, покупателей, а иногда и персонала.

Внеоборотные активы характеризуются следующими положительными особенностями:

а) они практически не подвержены действию инфляции, а следовательно лучше защищены от нее;

б) им присущ меньший финансовый риск потерь в процессе хозяйственной деятельности торгового предприятия; они пракгически защищены от недобросовестных действий партнеров по хозяйственным операциям;

в) эти активы способны генерировать стабильную прибыль при неблагоприятной торговой конъюнктуре - при нецелесообразности их использования в торгово-технологическом процессе предприятия они могут быть переданы в аренду другим хозяйствующим субъектам;

г) они способствуют предотвращению (или существенному снижению) потерь товаров и других материальных оборотных активов в процессе их хранения;

д) им присущи большие резервы существенного расширения объема товарооборота в периоды подъема конъюнктуры потребительского рынка.

Вместе с тем, внеоборотные активы в процессе их хозяйственного использования имеют ряд недостатка»:

а) они подвержены моральному износу (особенно активная часть основных средств), в связи с чем, даже будучи временно выведенными из эксплуатации, эти виды активов теряют свою стоимость;

б) эти активы тяжело поддаются финансовому управлению, т.к. слабо изменчивы в структуре в коротком периоде времени;

в) в подавляющей части они относятся к группе неликвидных активов (в коротком периоде времени) и не могут служить средством обеспечения потока платежей при снижении уровня платежеспособности торгового предприятия и угрозе его банкротства.

Оптимизация соотношения оборотных и внеоборотных активов должна осуществляться с учетом форм товарной специализации предприятия, размера его товарных запасов, применяемых методов продажи товаров, обеспечения достаточной ликвидности активов и платежеспособности предприятия, снижения уровня его хозяйственных рисков. При неблагоприятной конъюнктуре потребительского рынка в первую очередь снижается потребность во внеоборотных активах, а в составе оборотных активов - в запасах товаров (в связи с замедлением их оборачиваемости). Свободные денежные активы используются в этом периоде в различных формах финансовых инвестиций. При благоприятной конъюнктуре наращение отдельных видов активов торгового предприятия осуществляется в обратном порядке (от запасов товаров к внеоборотным активам).

| ← | 17 | → |

| 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 | 18 19 20 21 22 23 24 25 26 27 28 |

Главная |  Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

© 2009-2013 Менеджмент - Лекции, Статьи, Рефераты, Книги.

Все материалы на сайте предоставлены исключительно для ознакомления