Оценка финансового состояния торгового предприятия

Оценка финансового состояния торгового предприятия

Управление активами, капиталом, инвестициями, рисками и другими аспектами финансовой деятельности торгового предприятия должно носить взаимосвязанный характер. Такая взаимосвязь обеспечивается в процессе комплексного управления финансовым состоянием торгового предприятия, его оптимизации.

Под оптимальным финансовым состоянием торгового предприятия понимается сбалансированность отдельных структурных элементов его активов и капитала, а также его способность обеспечивать высокий уровень эффективности их использования. Оптимизация финансового состояния торгового предприятия является одним из основных условий успешного экономического его развития в предстоящей перспективе, В это же время кризисное финансовое состояние торгового предприятия создает серьезную угрозу его банкротства.

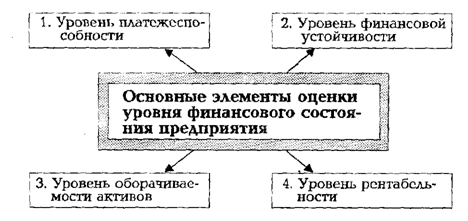

Уровень финансового состояния торгового предприятия характеризуется рядом элементов, основными из которых являются (рис. 16).

Рис. 16. Состав основных элементов оценки уровня финансового состояния торгового предприятия.

1. Уровень платежеспособности. Он позволяет охарактеризовать возможности торгового предприятия своевременно расплачиваться по своим финансовым обязательствам в зависимости от состояния ликвидности активов. Проведение такой оценки требует предварительной группировки активов торгового предприятия по уровню ликвидности, а его обязательств - по срочности погашения. Для оценки уровня платежеспособности торгового предприятия используются следующие основные финансовые коэффициенты:

а) коэффициент абсолютной платежеспособности («кислотный тест»). Он показывает, в какой степени неотложные финансовые обязательства торгового предприятия обеспечены имеющимися у него готовыми средствами платежа.

Расчет этого коэффициента производится по формуле:

КАП = А1 / О1

где КАП - коэффициент абсолютной платежеспособности («кислотный тест»);

А1 - сумма готовых средств платежа (денежных активов и краткосрочных финансовых вложений);

О1 - сумма неотложных (со сроком погашения до одного месяца) финансовых обязательств предприятия;

6) коэффициент промежуточной платежеспособности. Он показывает, в какой степени все краткосрочные финансовые обязательства торгового предприятия могут быть удовлетворены за счет его высоколиквидных активов и готовых средств платежа. Расчет этого коэффициента осуществляется по формуле:

КПП = А2 / О2

где КПП - коэффициент промежуточной платежеспособности;

A2 - сумма готовых средств платежа и оборотных активов в высоколиквидной форме;

02 - сумма неотложных и других краткосрочных (со сроком погашения до 3-х месяцев) финансовых обязательств предприятия;

в) коэффициент текущей платежеспособности. Он показывает, в какой степени вся текущая задолженность торгового предприятия (сумма краткосрочных заемных средств) может быть удовлетворена за счет всех его текущих (оборотных) активов. Расчет этого показателя осуществляется по формуле:

КТП = ОА / КЗС

где КТП - коэффициент текущей платежеспособности;

ОА - сумма оборотных активов предприятия;

КЗС - сумма краткосрочных заемных средств, используемых предприятием.

2. Уровень финансовой устойчивости. Он позволяет определить уровень хозяйственного риска, связанного с формированием структуры источников капитала торгового предприятия, а соответственно и степень стабильности финансового обеспечения развития предприятия в предстоящем периоде. Для проведения оценки уровня финансовой устойчивости торгового предприятия используются следующие основные финансовые коэффициенты:

а) коэффициент автономии (КА). Он показывает в какой степени объем используемых торговым предприятием активов сформирован за счет собственного капитала и насколько оно независимо от внешних источников финансирования. Алгоритм расчета этого показателя рассмотрен ранее;

б) коэффициент финансирования (КФ). Он показывает какой размер заемных средств (долгосрочных и краткосрочных) приходится на единицу собственного капитала, т.е. характеризует степень зависимости торгового капитала от внешних источников финансирования. Алгоритм расчета этого показателя рассмотрен ранее;

в) коэффициент долгосрочной финансовой независимости. Он показывает, в какой степени общий объем используемых активов сформирован за счет собственного и долгосрочного заемного капитала торгового предприятия, т.е. характеризует его независимость от краткосрочных заемных источников финансирования. Расчет этого показателя осуществляется по формуле:

КДН = СК + ЗКд / А

где КДН - коэффициент долгосрочной финансовой независимости;

СК - сумма собственного капитала предприятия;

ЗКд - сумма заемного капитала, привлеченного предприятием на долгосрочной основе;

А - общая сумма активов предприятия.

г) коэффициент маневренности собственного капитала. Он показывает, какую долю занимает собственный капитал, инвестированный в оборотные активы, в общей сумме собственного капитала (т.е. какая часть собственного капитала находится в высокооборачиваемой его форме). Расчет этого показателя осуществляется по формуле:

КМск = СКоа / СК

где КМск - коэффициент маневренности собственного капитала;

СКоа - сумма собственного капитала предприятия, инвестированного в его оборотные активы;

СК - общая сумма собственного капитала предприятия.

3. Уровень оборачиваемости активов. Он позволяет определить уровень коммерческой активности торгового предприятия, показывая насколько быстро финансовые средства, инвестированные в активы, оборачиваются в процессе его торговой деятельности. Для проведения обобщающей оценки уровня оборачиваемости активов торгового предприятия используются следующие финансовые коэффициенты:

а) коэффициент оборачиваемости всех используемых активов. Он характеризует число оборотов активов торгового предприятия в рассматриваемом отрезке времени. Расчет этого показателя осуществляется по формуле:

КОа = Р / А

где КОа - коэффициент оборачиваемости всех используемых активов;

Р - общая сумма реализации товаров в рассматриваемом периоде;

А - средняя стоимость используемых активов предприятия в рассматриваемом периоде (рассчитанная как среднехронологическая);

б) период оборота всех используемых активов. Он характеризует средний период времени, в течение которого совокупные активы торгового предприятия совершают полный хозяйственный оборот. Расчет этого показателя осуществляется по формуле:

ПОа = А / Ро = Д / КОа

где ПОа - период оборота всех используемых активов, в днях;

А - средняя стоимость используемых активов в рассматриваемом периоде;

Ро - однодневный объем реализации товаров в рассматриваемом периоде;

Д - число дней в рассматриваемом периоде (360 - в году; 90 - в квартале; 30 - в месяце);

КОа - коэффициент оборачиваемости всех используемых активов.

4. Уровень рентабельности. Он позволяет оценить способность торгового предприятия генерировать необходимую прибыль в процессе своей хозяйственной деятельности и охарактеризовать общую эффективность использования активов и вложенного капитала. Для проведения обобщающей оценки уровня рентабельности в процессе характеристики финансового состояния торгового предприятия используются следующие основные показатели:

а) коэффициент рентабельности всех используемых активов (или коэффициент экономической рентабельности). Он показывает уровень чистой прибыли, генерируемой всеми активами торгового предприятия, находящимися в его использовании. Расчет этого показателя осуществляется по формуле:

Ра = ЧП /А

где Pa - коэффициент рентабельности всех используемых активов;

ЧП - сумма чистой прибыли предприятия в рассматриваемом периоде;

А - средняя стоимость используемых активов в рассматриваемом периоде;

б) коэффициент рентабельности собственного капитала (или коэффициент финансовой рентабельности). Он характеризует прибыльность собственного капитала, инвестированного в торговое предприятие. Расчет этого показателя осуществляется по формуле:

Рск = ЧП, / СК

где Рек - коэффициент рентабельности собственного капитала;

ЧП - сумма чистой прибыли предприятия в рассматриваемом периоде;

СК - средняя стоимость собственного капитала предприятия в рассматриваемом периоде;

в) коэффициент рентабельности реализации товаров (или коэффициент коммерческой рентабельности). Он характеризует прибыльность торговой деятельности предприятия. Расчет этого показателя осуществляется по формуле:

Рр = ЧП / Р

где Рр - коэффициент рентабельности реализации товаров;

ЧП - сумма чистой прибыли предприятия в рассматриваемом периоде;

Р - общая сумма реализации товаров в рассматриваемом периоде.

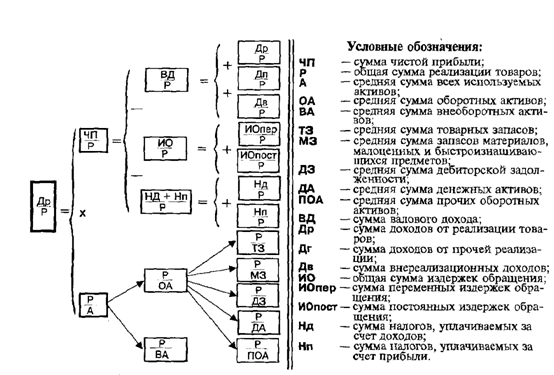

Проведение интегральной оценки финансового состояния торгового предприятия основано на использовании известной «модели Дюпона» (методика такого анализа впервые была разработана корпорацией «Дюпон»). Подробный алгоритм проведения такой оценки приведен на рис. 17.

Рис. 17. Схема финансового анализа по методике корпорации «Дюпон» (применительно к торговым предприятиям).

В соответствии с этой моделью коэффициент рентабельности всех используемых активов торгового предприятия определяется произведением коэффициента рентабельности реализации товаров на коэффициент оборачиваемости всех используемых активов:

Ра = Рр х КОа,

Для интерпретации результатов интегральной оценки финансового состояния торгового предприятия может быть использована специальная матрица, представленная на рис. 18.

С помощью указанной матрицы можно выявить основные резервы дальнейшего повышения эффективности хозяйственной деятельности торгового предприятия (роста коэффициента рентабельности использования его активов) за счет оптимизации отдельных экономических и финансовых показателей в предстоящем периоде.

С помощью указанной матрицы можно выявить основные резервы дальнейшего повышения эффективности хозяйственной деятельности торгового предприятия (роста коэффициента рентабельности использования его активов) за счет оптимизации отдельных экономических и финансовых показателей в предстоящем периоде.

| ← | 24 | → |

| 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 | 25 26 27 28 |

Главная |  Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

© 2009-2013 Менеджмент - Лекции, Статьи, Рефераты, Книги.

Все материалы на сайте предоставлены исключительно для ознакомления