Финансовое планирование

Финансовое планирование

Оптимизация финансового состояния торгового предприятия обеспечивается в процессе финансового планирования. Финансовое планирование представляет собой процесс разработки системы мероприятий по обеспечению развитю торгового предприятия необходимыми финансовыми ресурсами, сбалансированности их источников и повышению эффективности финансовой деятельности в предстоящем периоде.

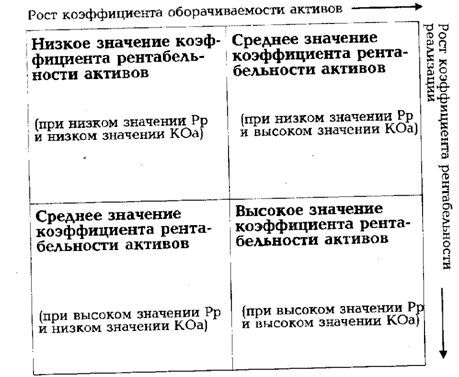

Рис. 18. Матрица оценки интегрального результата финансового состояния торгового предприятия

Исходными предпосылками финансового планирования на предприятиях торговли являются:

1. Основные направления развития предприятия в соответствии со стратегией торгового менеджмента.

2. Планируемые показатели экономического развития, в первую очередь, объемы торговой и инвестиционной деятельности; сумма доходов, издержек обращения и прибыли.

3. Избранная торговым предприятием политика финансирования его активов.

4. Целевые финансовые нормативы, установленные на торговом предприятии.

5. Прогноз конъюнктуры финансового рынка на предстоящий период.

6. Результаты оценки финансового состояния торгового предприятия в предплановом периоде.

Финансовое планирование на предприятиях торговли состоит из двух составных частей - текущего и оперативного планирования финансовой деятельности.

1. Текущее планирование финансовой деятельности заключается в разработке отдельных видов финансовых планов торгового предприятия, составляемых на предстоящий год с разбивкой по кварталам. В процессе текущего финансового планирования на предприятиях торговли разрабатываются обычно следующие виды финансовых планов: 1) план доходов и расходов по торговой деятельности; 2) план поступления и расходования денежных средств; 3) балансовый план; 4) план формирования и использования финансовых ресурсов. Степень детализации показателей каждого из видов финансового плана определяется торговым предприятием самостоятельно с учетом объема и специфики его деятельности, а также действующей практики организации финансового и управленческого учета.

План доходов и расходов по торговой деятельности разрабатывается на первоначальном этапе текущего финансового планирования, так как ряд его показателей используется на последующих этапах. Целью разработки этого плана является определение суммы чистой прибыли от торговой деятельности, остающейся в распоряжении предприятия в плановом периоде. В этом плане должна быть обеспечена четкая взаимосвязь планируемых показателей доходов, издержек обращения, налоговых платежей за счет доходов и прибыли, балансовой и чистой прибыли предприятия.

План поступления и расходования денежных средств разрабатывается на втором этапе текущего финансового планирования. Целью разработки этого плана является обеспечение постоянной платежеспособности торгового предприятия на всех этапах планового периода. Учитывая важную роль показателей этого плана в предотвращении угрозы банкротства торгового предприятия, они рассчитываются обычно в разрезе кварталов, а в рамках предстоящего квартала - в помесячной разбивке. В этом плане должна быть обеспечена четкая взаимосвязь показателей остатка денежных средств на начало периода, их поступления в плановом периоде, их расходования в плановом периоде и остатка денежных средств на конец периода (при этом сумма первых двух показателей должна соответствовать сумме последних двух показателей).

При осуществлении внешнеэкономических операций денежные средства в иностранной валюте пересчитываются в национальную валюту.

Балансовый план торгового предприятия отражает прогноз состава его активов и структуры капитала и разрабатывается на третьем этапе текущего финансового планирования. Целью разработки балансового плана является определение возможного прироста отдельных активов с обеспечением их внутренней сбалансированности, а также формирование оптимальной финансовой структуры капитала, обеспечивающей высокую финансовую устойчивость развития торгового предприятия в предстоящем периоде.

При разработке балансового плана используется укрупненная схема статей баланса торгового предприятия, отражающая требования его построения применительно к специфике конкретной организационо-правовой формы деятельности (общества с ограниченной ответственностью, акционерного общества и т.п.).

В процессе планирования структуры активов оптимизируется соотношение оборотных и внеоборотных их видов, а в составе оборотных активов - отдельных их групп по уровню ликвидности. При планировании структуры капитала оптимизируется соотношение собственных и заемных средств, а в составе заемных - средств, привлекаемых на кратко- и долгосрочной основе (эта оптимизация осуществляется с учетом избранной торговым предприятием политики финансирования его активов).

План формирования и использования финансовых ресурсов разрабатывается на заключительной стадии текущего финансового планирования. Целью разработки этого плана является аккумуляция и целенаправленное расходование финансовых ресурсов, обеспечивающих экономическое развитие торгового предприятия в предстоящем периоде.

В процессе текущего финансового планирования должна быть обеспечена взаимосвязь показателей всех четырех видов финансовых планов торгового предприятия.

2. Оперативное финансовое планирование заключается в детализации разработанных текущих планов по направлениям хозяйственной деятельности торгового предприятия, по отдельным хозяйственным операциям, по отдельным инвестиционным проектам и т.п. Оно предусматривает также разработку плановых финансовых показателей в разрезе более коротких интервалов времени (дней, недель, декад, месяцев). Основными видами оперативных финансовых планов торгового предприятия являются: 1) бюджет капитальных затрат и поступления средств (капитальный бюджет); 2) бюджет текущих денежных расходов и доходов (текущий бюджет); 3) график осуществления платежей (платежный календарь).

Капитальный бюджет разрабатывается на этапе осуществления реального инвестирования, связанного с новым строительством, реконструкцией и модернизацией основных средств в разрезе отдельных инвестиционных проектов и т.п. Он состоит из следующих двух разделов: 1) капитальные затраты; 2) поступление средств. Капитальные затраты представляют собой расходы по созданию или приобретению соответствующих материальных и нематериальных внеоборотных активов. К ним относят обычно первоначальную стоимость введенных в строй зданий и сооружений (или поэтапные расходы по их сооружению); стоимость новых видов машин и оборудования; стоимость приобретаемых нематериальных активов (патентов, "ноу-хау" и других) и т.п. Поступление средств при разработке капитального бюджета включает планируемый поток финансовых средств (инвестиционных ресурсов) в разрезе отдельных источников.

Текущий бюджет разрабатывается по отдельным хозяйственным операциям или видам деятельности торгового предприятия, не выходя по срокам за рамки одного квартала (в порядке конкретизации текущего плана доходов и расходов по торговой деятельности). Он состоит из следующих двух разделов: 1) текущие расходы; 2) доходы от хозяйственных операций (видов торговой деятельности). Текущие расходы представляют собой издержки обращения, связанные с осуществлением данной хозяйственной операции (смету текущих затрат по ней). Доходы от хозяйственной операции формируются в основном за счет реализации товаров, платных торговых услуг или других видов хозяйственной деятельности торгового предприятия.

Платежный календарь разрабатывается по отдельным видам движения денежных средств (налоговой платежный календарь, платежный календарь по расчетам с поставщиками товаров и т.п.) и по торговому предприятию в целом. Обычно он составляется на предстоящий месяц (в разбивке по дням, неделям или декадам). Он состоит из следующих двух разделов: 1) график расходования денежных средств; 2) график поступления денежных средств, График расходования денежных средств представляет собой отражение сроков и сумм платежей торгового предприятия по всем (или конкретным) видам его финансовых обязательств. График поступления денежных средств фиксирует сроки и суммы предстоящих платежей в пользу торгового предприятия. Платежный календарь конкретизирует текущий план поступления и расходования денежных средств, обеспечивая постоянную платежеспособность торгового предприятия.

Платежный календарь разрабатывается по отдельным видам движения денежных средств (налоговой платежный календарь, платежный календарь по расчетам с поставщиками товаров и т.п.) и по торговому предприятию в целом. Обычно он составляется на предстоящий месяц (в разбивке по дням, неделям или декадам). Он состоит из следующих двух разделов: 1) график расходования денежных средств; 2) график поступления денежных средств, График расходования денежных средств представляет собой отражение сроков и сумм платежей торгового предприятия по всем (или конкретным) видам его финансовых обязательств. График поступления денежных средств фиксирует сроки и суммы предстоящих платежей в пользу торгового предприятия. Платежный календарь конкретизирует текущий план поступления и расходования денежных средств, обеспечивая постоянную платежеспособность торгового предприятия.

| ← | 25 | → |

| 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 | 26 27 28 |

Главная |  Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

© 2009-2013 Менеджмент - Лекции, Статьи, Рефераты, Книги.

Все материалы на сайте предоставлены исключительно для ознакомления