Управление оборотными активами

Управление оборотными активами

На предприятиях торговли оборотные активы составляют подавляющую долю совокупных активов (на отдельных предприятиях торговли их удельный вес доходит до 80-90%). Это определяет высокую роль и сложность задач управления оборотными активами на предприятиях торговли.

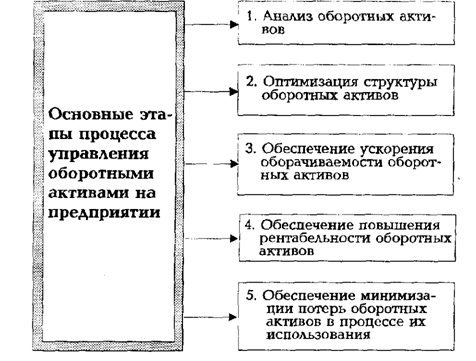

Процесс управления оборотными активами на предприятиях торговли включает следующие основные этапы (рис. 7).

Рис. 7. Содержание основных этапов процесса управления оборотными активами на торговом предприятии.

1. Анализ оборотных активов. Целью этого анализа является выявление тенденций динамики общего их объема и состава, а также изучение эффективности их использования.

На первом этапе анализа рассматривается динамика общего объема оборотных активов торгового предприятия - темпы изменения общей суммы оборотных активов в сопоставлении с темпами изменения объема реализации товаров; удельного веса оборотных активов в общей сумме активов предприятия.

На втором этапе анализа рассматривается динамика состава оборотных активов торгового предприятия в разрезе следующих их видов: а) средства, авансированные в товарные запасы; б) средства, отвлеченные в дебиторскую задолженность; в) денежные средства; г) прочие виды оборотных активов. В процессе этого анализа рассчитываются и изучаются темпы изменения их суммы, а также удельный вес отдельных видов оборотных активов в общей их сумме. Анализ состава оборотных активов торгового предприятия по отдельным их видам позволяет оценить уровень их ликвидности.

На третьем этапе анализа изучается эффективность использования оборотных активов торгового предприятия. Эта эффективность характеризуется тремя важнейшими показателями - коэффициентом оборачиваемости оборотных активов; периодом оборота оборотных активов; уровнем рентабельности оборотных активов.

Коэффициент оборачиваемости оборотных активов определяется по следующей формуле:

Кооа = Р / ОА

где КОоа - коэффициент оборачиваемости оборотных активов в рассматриваемом периоде;

Р - объем реализации товаров на предприятии в рассматриваемом периоде;

ОА - средняя сумма оборотных активов в рассматриваемом периоде (она рассчитывается по формуле средней хронологической).

Период оборота оборотных активов рассчитывается по следующим формулам:

Пооа = ОА / Ро или Пооа = Д / КОоа

где ПОоа - период оборота оборотных активов в днях;

ОА - средняя сумма оборотных активов в рассматриваемом периоде;

Ро - однодневный объем реализации товаров в рассматриваемом периоде;

Д - число дней в рассматриваемом периоде (360 - в году, 90 - в квартале, 30 - в месяце);

КОоа - коэффициент оборачиваемости оборотных активов.

Уровень рентабельности оборотных активов вычисляется по следующей формуле:

Уроа = П х 100 / ОА

где УРоа - уровень рентабельности оборотных активов, в %;

П - сумма прибыли предприятия в рассматриваемом периоде:

ОА - средняя сумма оборотных активов в рассматриваемом периоде.

В процессе анализа динамики показателей эффективности использования оборотных активов изучаются основные факторы, вызвавшие их изменение (изменение объема реализации товаров; изменение общей суммы и состава этих активов и т.п.).

2. Оптимизация структуры оборотных активов. Процесс этой оптимизации охватывает два основных этапа.

На первом этапе оптимизации на торговом предприятии рассчитываются нормативы отдельных видов оборотных активов, в первую очередь, средств, авансируемых в товарные запасы, отвлекаемых в дебиторскую задолженность и хранимых в форме остатка денежных средств (принципы их нормирования рассматриваются далее). Объем нормируемых средств отдельных видов оборотных активов определяется в первую очередь планируемым объемом реализации товаров и периодом их оборота на данном торговом предприятии.

На втором этапе оптимизации структура оборотных активов уточняется с позиций их ликвидности. Хотя все виды оборотных активов в той или иной степени являются ликвидными, общий уровень их ликвидности должен обеспечивать необходимый уровень платежеспособности торгового предприятия по текущим финансовым обязательствам на протяжении всего планового периода. В целях управления ликвидностью оборотные активы торгового предприятия подразделяются на три группы: а) активы в готовых средствах платежа (денежные средства в кассе, на расчетных счетах и в иных формах; краткосрочные финансовые вложения); б) активы в быстроликвидной форме (краткосрочная дебиторская задолженность по текущим хозяйственным операциям); в) активы в слабо ликвидной форме (товарные запасы; запасы материалов; запасы малоценных и быстроизнашивающихся предметов; безнадежная дебиторская задолженность; другие виды). В процессе этого этапа оптимизации с учетом объема и графика платежного оборота торгового предприятия должна быть определена неснижаемая сумма оборотных активов в форме готовых средств платежа.

3. Обеспечение ускорения оборачиваемости оборотных активов. Ускорение оборачиваемости оборотных активов позволяет торговому предприятию существенно снизить потребность в них, так как между скоростью оборота этих активов и их размером существует обратно пропорциональная зависимость. Сумму оборотных активов, высвобождаемых в процессе ускорения их оборота, можно рассчитать по следующей формуле:

Эоа = (ПОоаф — ПОоап) х Ро

где Эоа - достигаемая экономия суммы оборотных активов в процессе ускорения их оборота;

ПОоаф - период оборота оборотных активов в предплановом периоде, в днях;

ПОоап - планируемый период оборота оборотных активов, в днях;

Ро - планируемый однодневный объем реализации товаров.

В целях эффективного управления оборачиваемостью оборотных активов их принято подразделять на предприятиях торговли на следующие три группы: а) высокооборачиваемые оборотные активы (денежные активы; краткосрочные финансовые вложения со сроком до 3-х месяцев; краткосрочная дебиторская задолженность со сроком погашения до 3-х месяцев; текущие запасы товаров, пользующиеся высоким спросом с периодом оборота до 3-х месяцев); б) оборотные активы с нормальным периодом оборачиваемости (дебиторская задолженность со сроком погашения от 3 до 6 месяцев; краткосрочные финансовые вложения с этим же периодом; все текущие запасы товаров с периодом оборота более 3 месяцев); в) низкооборачиваемые оборотные активы (дебиторская задолженность со сроком погашения более 6 месяцев и безнадежная; краткосрочные финансовые вложения на период свыше 6 месяцев; запасы товаров сезонного хранения, досрочного завоза, специального назначения; другие виды оборотных активов).

Регулируя состав оборотных активов по периоду их обращения, можно добиться ускорения общей их оборачиваемости на предприятии.

4. Обеспечение повышения рентабельности оборотных активов. Как и любой вид активов, оборотные активы должны приносить торговому предприятию определенную прибыль. Эта прибыль генерируется в процессе обслуживания оборотными активами всей хозяйственной деятельности торгового предприятия. Вместе с тем, отдельные виды оборотных активов способны приносить торговому предприятию и прямой доход в форме процентов и дивидендов в процессе их использования.

Для управления рентабельностью оборотных активов их принято подразделять на две группы: а) оборотные активы, приносящие прямой доход в форме процентов и дивидендов (краткосрочные финансовые вложения в форме депозитных вкладов и отдельных фондовых инструментов; денежные активы на расчетном счете, по которым предусмотрено начисление депозитных процентов по размеру положительного их остатка); б) оборотные активы, не приносящие прямой доход (все иные их виды и формы).

5. Обеспечение минимизации потерь оборотных активов в процессе их использования. Все виды оборотных активов в той или иной степени подвержены риску потерь. Так, денежные активы в значительной мере подвержены риску инфляционных потерь; краткосрочные финансовые вложения - риску потери части дохода в связи с неблагоприятной конъюнктурой финансового рынка, а также риску потерь от инфляции; дебиторская задолженность - риску невозврата или несвоевременного возврата, а также риску инфляционных потерь; запасы товаров и других материальных ценностей - потерям от естественной убыли и др. Поэтому процесс управления оборотными активами должен быть направлен на минимизацию риска их потерь, особенно в условиях действия инфляционных факторов.

Для учета этих факторов в процессе управления оборотными активами их принято подразделять на две группы: а) оборотные активы, подверженные инфляции (денежные активы в национальной валюте; краткосрочные финансовые вложения в форме депозитных вкладов и отдельных фондовых инструментов; дебиторская задолженность); б) оборотные активы, не подверженные инфляции (запасы товаров; запасы материалов; запасы малоценных и быстроизнашивающихся предметов и некоторые другие). В процессе управления оборотными активами торгового предприятия, подверженными инфляции, необходимо обеспечивать соответствующие меры их противоинфляционной защиты.

Процесс управления отдельными видами оборотных активов характеризуется определенными отличительными особенностями. С учетом этих особенностей на предприятиях торговли дифференцируются методы управления тремя основными видами оборотных активов: 1) средствами, авансируемыми в товарные запасы; 2) средствами, отвлекаемыми в дебиторскую задолженность; 3) денежными активами.

1. Управление средствами, авансируемыми в товарные запасы, является наиболее важной задачей менеджмента оборотных активов на предприятиях торговли (на этих предприятиях запасы товаров составляют 70-90% общей суммы оборотных активов). Основными задачами этого управления являются: а) определение необходимого объема финансовых средств, авансируемых в формирование товарных запасов; б) обеспечение своевременного вовлечения в товарооборот излишних запасов товаров; в) реальное отражение в учете стоимости товарных запасов в условиях инфляции.

Определение необходимого объема финансовых средств, авансируемых в формирование товарных запасов, осуществляется по формуле:

ОАтз = Нтз х Зо + ИОзк,

где ОАтз - сумма средств, авансируемых в товарные запасы в плановом периоде;

Нтз - норматив товарных запасов на конец планового периода, в днях;

Зо - однодневный объем реализации товаров в плановом периоде в ценах их закупки;

ИОзк - сумма издержек обращения, относимая на запасы товаров на конец планового периода.

Обеспечение своевременного вовлечения в товарооборот излишних запасов товаров достигается путем контроля размеров сверхнормативных запасов и разработкой мероприятий по ускорению их реализации. В отдельных случаях должна быть приостановлена поставка таких товаров на предприятие. Это позволяет высвободить из хозяйственного оборота торгового предприятия часть финансовых средств, а также снизить размеры потерь товаров в процессе их хранения.

Реальное отражение в учете стоимости товарных запасов «условиях инфляции требует соответствующей корректировки этой стоимости к моменту их реализации. Такая корректировка производится ежемесячно путем переоценки товарных запасов. Для проведения дооценки запасов товаров берется минимальная цена их закупки на начало месяца и максимальная цена их закупки, сложившаяся на конец месяца. Вся сумма дооценки идет на пополнение оборотных активов с соответствующим увеличением их норматива.

2. Управление средствами, отвлекаемыми в дебиторскую задолженность, на предприятиях розничной торговли осуществляется по двум основным направлениям: а) формированию приемлемых сроков расчета за поставляемые товары; б) формированию условий предоставления покупателям потребительского кредита.

При формировании приемлемых сроков расчета за поставляемые товары главной задачей менеджмента дебиторской задолженности является снижение доли поставок товаров на условиях предоплаты (авансовых платежей за товар).

При формировании условий предоставления покупателям потребительского кредита управление дебиторской задолженностью охватывает следующие процедуры: выявление финансовых возможностей предоставления торговым предприятием потребительского кредита: определение предельной суммы оборотных активов, отвлекаемых в дебиторскую задолженность по потребительскому кредиту; определение перечня групп товаров, по которым предоставляется потребительский кредит; лимитирование размеров предоставляемого кредита (этот лимит может быть дифференцирован по группам покупателей в зависимости от уровня их доходов и форм обеспечения возврата авансируемых средств); оценку размера финансовых потерь от отвлечения оборотных активов и форм их компенсации; формирование условий обеспечения взыскания дебиторской задолженности по потребительскому кредиту; формирование системы штрафных санкций за просрочку исполнения обязательств; определение процедуры взыскания просроченной дебиторской задолженности по потребительскому кредиту.

3. Управление денежными активами подчинено задаче обеспечения постоянной платежеспособности торгового предприятия. Это управление включает: а) определение минимально необходимой потребности в денежных активах в плановом периоде; б) распределение общей потребности в денежных активах по видам валют; в) планирование потока платежей; г) обеспечение рентабельного использования временно свободного остатка денежных активов.

Определение минимально необходимой потребности в денежных активах в плановом периоде может быть осуществлено по формуле:

ДА min = Рда / КОда х КНп,

где ДА min- минимально необходимая потребность в денежных активах в плановом периоде;

Рда - планируемый объем расходования денежных средств по закупке товаров и другим хозяйственным операциям торгового предприятия;

КОда - коэффициент оборачиваемости денежных активов в аналогичном по сроку предплановом периоде (он может быть скорректирован с учетом планируемых мероприятий по ускорению оборота денежных средств);

КНп - коэффициент неравномерности потока платежей.

Распределение общей потребности в денежных активах по видам валют осуществляется только на тех предприятиях торговли, которые ведут внешнеэкономическую деятельность. Основой такого распределения является планируемый объем операций на внутреннем и внешнем рынках.

Планирование потока платежей осуществляется в форме их планового графика на предстоящий период в разрезе основных видов денежных расходов предприятия. В процессе планирования обеспечивается выравнивание потока платежей по отдельным этапам планового периода (снижение коэффициента неравномерности потока платежей позволяет уменьшить общую потребность в денежных активах в плановом периоде).

Обеспечение рентабельного использования временно свободного остатка денежных активов является важным средством их противоинфляционной защиты. Оно осуществляется за счет следующих мероприятий: согласования с обслуживающим банком условий текущего хранения остатка денежных средств с выплатой депозитного процента (при открытии контокоррентного счета); использования краткосрочных денежных инструментов ( в первую очередь, депозитных вкладов в банках); использования краткосрочных фондовых инструментов для размещения резерва денежных активов (например, государственных краткосрочных облигаций), но при условии достаточной их ликвидности на фондовом рынке.

| ← | 18 | → |

| 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 | 19 20 21 22 23 24 25 26 27 28 |

Главная |  Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

© 2009-2013 Менеджмент - Лекции, Статьи, Рефераты, Книги.

Все материалы на сайте предоставлены исключительно для ознакомления