Оптимизация структуры капитала

Оптимизация структуры капитала

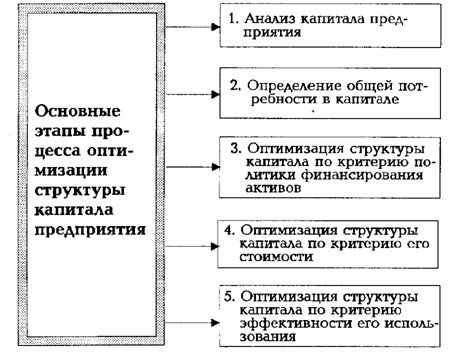

Процесс оптимизации финансовой структуры капитала торгового предприятия осуществляется по следующим основным этапам (рис. 12).

Рис. 12. Содержание основных этапов процесса оптимизации финансовой структуры капитала торгового предприятия.

1. Анализ капитала предприятия. Основной целью этого анализа является выявление тенденций динамики объема и состава капитала в предплановом периоде и их влияния на финансовую устойчивость и эффективность использования капитала.

На первой стадии анализа рассматривается динамика общего объема и основных составных частей капитала в сопоставлении с динамикой объема реализации товаров; определяются соотношение собственного и заемного капитала и его тенденции: в составе заемного капитала изучается соотношение долго- и краткосрочных финансовых обязательств; определяется размер просроченных финансовых обязательств и выясняются причины просрочки.

На второй стадии анализа рассматривается финансовая устойчивость предприятия, определяемая структурой его капитала. В процессе проведения такого анализа рассчитываются и изучаются такие показатели:

а) коэффициент автономии. Он показывает в какой степени используемые торговым предприятием активы сформированы за счет собственного капитала. Расчет этого показателя осуществляется по формуле:

КА = СК / А

где КА - коэффициент автономии;

СК - сумма собственного капитала;

А - сумма активов (или всего используемого капитала).

б) коэффициент финансирования. Он показывает, какая сумма заемных средств привлечена торговым предприятием в расчете на единицу собственного капитала. Расчет этого показателя производится по формуле:

КФ = ЗК /СК

где КФ - коэффициент финансирования;

ЗК - сумма используемого заемного капитала;

СК - сумма собственного капитала.

Анализ финансовой устойчивости предприятия позволяет оценить степень стабильности финансового развития предприятия и уровень угрозы его банкротства.

На третьей стадии анализа оценивается эффективность использования капитала в целом и отдельных его составных частей. В процессе проведения такого анализа рассчитываются и рассматриваются следующие основные показатели:

а) период оборота капитала. Он показывает число дней, в течение которых осуществляется один оборот капитала на предприятии. Чем меньше период оборота капитала, тем выше при прочих равных условиях эффективность его использования на предприятии. Расчет этого показателя осуществляется по формуле:

ПОк = К / Ро

где ПОк - период оборота капитала, дней;

К - средняя сумма капитала предприятия в рассматриваемом периоде (определяемая как средняя хронологическая);

Ро - однодневный объем реализации товаров в рассматриваемом периоде;

б) уровень рентабельности всего используемого капитала. Он рассчитывается по следующей формуле:

УРк = П х 100 / К

где Урк- уровень рентабельности всего используемого капитала, в %;

П = сумма прибыли предприятия в рассматриваемом периоде;

К - средняя сумма капитала предприятия в рассматриваемом периоде;

в) уровень рентабельности собственного капитала. Расчет этого показателя осуществляется по следующей формуле:

Урск = П х 100 /СК

где УРск - уровень рентабельности собственного капитала, в %;

П - сумма прибыли предприятия в рассматриваемом периоде:

СК - средняя сумма собственного капитала предприятия в рассматриваемом периоде;

г) капиталоотдача. Она характеризует объем реализации товаров, приходящийся на единицу капитала, и определяется по формуле:

Ко = Р / К

где Ко - капиталоотдача;

Р - сумма реализации товаров в рассматриваемом периоде;

К - средняя сумма капитала в рассматриваемом периоде;

д) капиталоемкость товарооборота. Она показывает какой средний размер капитала требуется для реализации единицы товарооборота и определяется по формуле:

Ке = К / Р

где Ке - капиталоемкость товарооборота;

К - средняя сумма капитала в рассматриваемом периоде;

Р - сумма реализации товаров в рассматриваемом периоде.

Показатели капиталоотдачи и капиталоемкости могут быть рассчитаны и по собственному капиталу.

Характер изменения указанных показателей в динамике позволяет оценить тенденции эффективности использования капитала предприятия в предплановом периоде.

2. Определение общей потребности в капитале. Общая потребность в капитале торгового предприятия основывается на определении плановой суммы его оборотных и внеоборотных активов (методы расчета этих показателей рассмотрены ранее). Сумма этих активов будет представлять общую потребность торгового предприятия в капитале в плановом периоде.

3. Оптимизация структуры капитала ио критерию политики финансирования активов. Этот способ оптимизации структуры капитала связан с процессом дифференцированного выбора источников финансирования различных составных частей активов предприятия. В этих целях все активы торгового предприятия подразделяются на такие три группы:

а) Внеоборотные активы.

б) Постоянная чисть оборотных активов. Она представляет собой неизменную часть их размера, которая не зависит от сезонных и других колебаний товарооборота и не связана с формированием товарных запасов сезонного хранения, досрочного завоза и целевого назначения. Иными словами, она рассматривается как неснижаемый минимум оборотных активов, необходимый предприятию для осуществления текущей хозяйственной деятельности.

в) Переменная часть оборотных активов. Она представляет собой варьирующую их часть, которая связана с сезонным возрастанием объема реализации товаров, необходимостью формирования в отдельные периоды деятельности торгового предприятия товарных запасов сезонного хранения, досрочного завоза и целевого назначения. В составе этой переменной части оборотных активов выделяют максимальную и среднюю потребность в них.

Существует три принципиальных подхода к финансированию различных групп активов торгового предприятия (рис. 13).

Рис. 13. Принципиальные подходы к финансированию активов торгового предприятия.

а) Консервативный подход к. финансированию активов предполагает, что за счет собственного и долгосрочного заемного капитала должны финансироваться внеоборотные активы, постоянная часть оборотных активов и половина переменной части оборотных активов. Вторая половина переменной части оборотных активов должна финансироваться за счет краткосрочного заемного капитала. Такая модель финансирования активов обеспечивает высокий уровень финансовой устойчивости предприятия в процессе его развития.

б) Умеренный подход к финансированию активов предполагает, что за счет собственного и долгосрочного заемного капитала должны финансироваться внеоборотные активы и постоянная часть оборотных активов, в то время как за счет краткосрочного заемного капитала - весь объем переменной части оборотных активов. Такая модель финансирования активов обеспечивает приемлемый уровень финансовой устойчивости предприятия.

в) Агрессивный подход к финансированию активов предполагает, что за счет собственного и долгосрочного заемного капитала должны финансироваться только внеоборотные активы, в то время как все оборотные активы должны финансироваться за счет краткосрочного заемного капитала (по принципу: текущие активы должны покрываться текущими обязательствами). Такая модель финансирования активов создает серьезные проблемы в обеспечении платежеспособности и финансовой устойчивости предприятия, хотя позволяет осуществлять торговую деятельность с минимальной потребностью в собственном капитале.

В зависимости от своего отношения к финансовым рискам владельцы или менеджеры торгового предприятия избирают один из рассмотренных вариантов финансирования активов. Учитывая, что на современном этапе долгосрочные займы и ссуды торговым предприятиям практически не предоставляются, избранная модель финансирования активов будет представлять соотношение собственного и заемного (краткосрочного) капитала, т.е. оптимизировать его структуру с этих позиций.

4. Оптимизация структуры капитала по критерию его стоимости. Стоимость капитала представляет собой среднюю цену, которую торговое предприятие платит за его привлечение из различных источников.

Капитал торгового предприятия формируется за счет разных источников. Соответственно дифференцируется и стоимость его привлечения из отдельных источников. Так, стоимость привлечения капитала за счет собственных внутренних источников оценивается отношением суммы чистой прибыли к сумме собственного капитала в процентах;

стоимость привлечения капитала за счет собственных внешних источников - отношением суммы выплат доходов (дивидендов, процентов) к сумме вложенного капитала в процентах; стоимость привлечения финансового кредита - размером процентов за кредит; стоимость привлечения товарного кредита - размером ценовой скидки в процентах при поставках товаров с немедленным расчетом; стоимость привлечения устойчивых пассивов приравнена к нулю.

В процессе оптимизации структуры капитала по этому критерию исходят из возможностей минимизации средневзвешенной стоимости капитала торгового предприятия. Этот показатель на предприятиях торговли рассчитывается по следующей формуле:

ССК = Сквнут х Усвнут + Сквнеш х Усвнеш + ЗКф х Узф + ЗКт х УКт / 100

где ССК - средневзвешенная стоимость капитала торгового предприятия;

СКвнут - стоимость привлечения капитала за счет собственных внутренних источников, в %;

УСвнут - удельный вес капитала, привлеченного за счет собственных внутренних источников, в %;

СКвнеш - стоимость привлечения собственного капитала за счет внешних источников, в %;

УСвнеш - удельный вес собственного капитала, привлеченного за счет собственных внешних источников, в %;

ЗКф - стоимость привлечения финансового кредита, в %;

УЗф - удельный вес заемного капитала за счет привлечения финансового кредита;

ЗКт - стоимость привлечения товарного кредита, в %;

УЗт - удельный вес заемного капитала за счет привлечения товарного кредита.

Эта формула может быть расширена за счет показателей использования других источников формирования капитала.

Структура капитала, обеспечивающая минимизацию его средневзвешенной стоимости, будет характеризовать ее оптимальность по этому критерию.

5. Оптимизация структуры капитала по критерию эффективности его использования. В качестве показателя этой эффективности принимается уровень рентабельности собственного капитала.

Для измерения эффективности использования капитала при различном соотношении его собственной и заемной части используется показатель «финансовый леверидж». С его помощью измеряется эффект, заключающийся в повышении рентабельности собственного капитала при увеличении доли заемного капитала в общей его сумме. При расчете эффекта финансового левериджа используется следующая формула:

ЭФЛ = (Ра – ПС) х (ЗК / СК)

где ЭФЛ - эффект финансового левериджа, заключающийся в приросте рентабельности собственного капитала, в %;

Pa - уровень рентабельности активов торгового предприятия, в %;

ПС - средняя ставка процента за кредит (по всем видам кредита, используемого предприятием);

ЗК - сумма (или удельный вес) заемного капитала;

СК - сумма (или удельный вес) собственного капитала.

Как видно из приведенной формулы, она имеет две составляющие, которые носят следующие названия:

1) Дифференциал финансового левериджа (Pa — ПС), который характеризует разницу между уровнем рентабельности активов предприятия и средним уровнем ставки процента за используемый кредит.

2) Коэффициент финансового левериджа или коэффициент финансирования (ЗК / СК), который характеризует объем заемного капитала, приходящегося на единицу собственного капитала торгового предприятия.

Выделение этих составляющих позволяет целенаправленно управлять увеличением эффекта финансового левериджа при формировании структуры капитала.

Так, если дифференциал финансового левериджа имеет положительное значение, то любое увеличение коэффициента финансового левериджа будет приводить к росту его эффекта. Соответственно, чем выше дифференциал финансового левериджа, тем выше при прочих равных условиях будет его эффект.

Однако, рост эффекта финансового левериджа имеет определенные пределы. Снижение уровня финансовой устойчивости предприятия в процессе повышения доли используемого заемного капитала приводит к увеличению риска его банкротства, что вынуждает кредиторов увеличивать уровень ставки процента с учетом премии за дополнительный финансовый риск невозврата кредита. При определенном (высоком) коэффициенте финансового левериджа его дифференциал может быть сведен к нулю (при котором использование заемного капитала не дает прироста рентабельности собственного капитала). Более того, в отдельных случаях дифференциал финансового левериджа может иметь отрицательную величину, при которой рентабельность собственного капитала снизится (часть прибыли, генерируемой собственным капиталом, будет уходить на оплату используемого заемного капитала по высоким ставкам процента).

Таким образом, увеличение коэффициента финансового левериджа (коэффициента финансирования) целесообразно при условии, что его дифференциал > 0. Рост коэффициента финансового левериджа fipu отрицательном значении его дифференциала ведет к снижению рентабельности собственного капитала.

Многовариантный расчет эффекта финансового левериджа позволяет определить оптимальную структуру капитала с позиций наиболее эффективного его использования, т.е. выявить границу предельной доли использования заемного капитала для каждого конкретного торгового предприятия.

С учетом рассмотренных трех критериев оптимизации формируется окончательный вариант финансовой структуры капитала торгового предприятия в предстоящем периоде.

| ← | 21 | → |

| 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 | 22 23 24 25 26 27 28 |

Главная |  Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

© 2009-2013 Менеджмент - Лекции, Статьи, Рефераты, Книги.

Все материалы на сайте предоставлены исключительно для ознакомления