Основные фонды (основной капитал)

Основные фонды (основной капитал)

Основные фонды представляют собой средства труда, которые многократно используются в хозяйственном процессе, не изменяя при этом свою вещественно-натуральную форму. К основным средствам относятся средства труда стоимостью свыше 500 тыс. руб. (с 1 января 1994 г.) за единицу и сроком службы более одного года. Исключение составляют сельскохозяйственные машины и орудия, строительный механизированный инструмент, рабочий и продуктивный скот, которые включаются в основные средства независимо от стоимости. Допускается ежегодная корректировка указанного лимита по состоянию на 1 января на годовой индекс инфляции. Основными средствами не считаются средства труда стоимостью меньше 500тыс. руб. (с 1 января 1994 г.) за единицу и (или) сроком службы меньше года; орудия лова независимо от стоимости и срока службы; спецоснастка независимо от стоимости; спецодежда и спецобувь независимо от стоимости и срока службы и др.

Жизненный цикл основных средств состоит из следующих этапов: поступление - участие в производственном процессе - перемещение внутри предприятия - ремонт - сдача в аренду - инвентаризация - выбытие.

Стоимость основных фондов (за исключением земельных участков) частями, по мере их износа, переносится на стоимость продукции (услуги) и возмещается в процессе ее реализации. Этот процесс называется амортизацией. Денежные суммы, соответствующие снашиванию основных средств, накапливаются в амортизационном фонде. Амортизационный фонд, или денежный фонд возмещения, находится в постоянном движении.

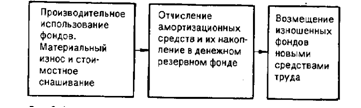

Особенности воспроизводства основных фондов определяются рядом характерных признаков, к которым относятся: постепенный перенос стоимости основных фондов на стоимость изготовленной продукции; движение потребительской стоимости и стоимости; оборот стоимости фондов; частичное воспроизводство стоимости в готовой продукции и ее накопление в денежной форме; возобновление основных фондов в вещественно-натуральной форме через более или менее длительные периоды времени, что создает возможность маневрирования средствами амортизационного фонда (рис. 2).

Рис. 2. Оборот основных средств.

Денежные средства, авансированные на приобретение основных фондов, называются основными средствами (основной капитал). Следует отметить, что вложения денежных средств в фонды осуществляются авансом, поэтому понятие вложенных средств адекватно понятию авансированных средств. В зависимости от целевого назначения, роли и выполняемых функций в производственном процессе основные фонды классифицируются по определенным группам.

Типовая классификация основных производственных фондов включает 12 групп: здания; сооружения; передаточные устройства; машины и оборудование - всего, из них - силовые машины и оборудование» рабочие машины и оборудование, измерительные и регулирующие приборы и устройства и лабораторное оборудование, вычислительная техника, машины и оборудование автоматические; транспортные средства; инструмент; производственный и хозяйственный инвентарь и др., в том числе земельные участки, находящиеся в собственности хозяйствующего субъекта.

Соотношение отдельных видов основных фондов в соответствии с принятой классификацией составляет структуру фондов, которая характеризуется удельным весом стоимости каждой группы в общем объеме производственных основных фондов. В составе основных производственных фондов различаются активная и пассивная части. Активные основные фонды непосредственно воздействуют на продукт, определяют масштабы его производства и уровень производительности труда работников. К ним относятся, прежде всего, машины и оборудование, инструмент. Пассивная часть основных фондов охватывает те из них, которые создают необходимые условия для процесса труда: здания, сооружения, передаточные устройства и т.п. Соотношение между активной и пассивной частями основных фондов зависит от особенностей технологического процесса в отдельных отраслях народного хозяйства и уровня их технической оснащенности. Деление основных фондов на активные и пассивные в определенной мере условно и зависит от специфики функций, выполняемых отраслью.

Нематериальные активы

Нематериальные активы представляют вложение денежных средств предприятия (его затраты) в нематериальные объекты, используемые в течение долгосрочного периода в хозяйственной деятельности и приносящие доход. Таким образом, нематериальные активы - это стоимость объектов промышленной и интеллектуальной собственности и иных имущественных прав. К нематериальным активам относятся права пользования земельными участками, природными ресурсами, патенты, лицензии, «ноу-хау», программное обеспечение, авторские права, монопольные права и привилегии (включая права на изобретения» патент, лицензию на определенные виды деятельности, промышленные образцы, модели, использование художественно-конструкторских решений», организационные расходы (включая плату за государственную регистрацию предприятия, брокерское место и т.п.), торговые марки, товарные и фирменные знаки, цена фирмы.

По характеру применения нематериальные активы похожи на основные средства. Они используются длительный период, приносят прибыль, и с течением времени большая часть из них теряет свою стоимость. Особенностью нематериальных активов являются отсутствие материально-вещественной структуры, сложность определения стоимости, большая неопределенность при выявлении прибыли от их применения. Оценка нематериальных активов производится по согласованию сторон при их взносе в уставный капитал на основе цен мирового или внутреннего рынка. В стоимость нематериальных активов входят покупная цена, расходы, связанные с приобретением и приведением в состояние готовности этих активов. Стоимость нематериальных активов включается в себестоимость продукции путем начисления износа.

Оборотные средства (оборотный капитал)

При общественном разделении труда продукты труда одних хозяйствующих субъектов являются предметами труда (или средствами) для других хозяйствующих субъектов. Поэтому для обеспечения непрерывности производства и потребления товара необходимо наличие запасов предметов и продуктов труда на каждом из хозяйствующих субъектов и в пути от одного из них к другому.

Запасы предметов труда представляют собой вещественные элементы оборотных фондов. Они состоят из двух частей: предметов труда, еще не вступивших в процесс производства, но уже имеющихся в распоряжении хозяйствующего субъекта, и предметов труда, находящихся в самом процессе производства, которые по мере их обработки превращаются в готовую продукцию. Образование запасов предметов труда требует вложения в них определенных денежных средств. Эти затраты хозяйствующий субъект производит авансом. Авансирование денежных средств для образования каждой из этих частей происходит различными путями и в разное время. Для образования первой части оборотных фондов овеществленные в производственных запасах денежные средства авансируются одновременно с получением в распоряжение хозяйствующего субъекта предметов труда. Вторая часть оборотных фондов, осуществленная в незавершенном производстве, образуется за счет полностью перенесенной на него стоимости предметов труда (сырья), частично перенесенной стоимости основных фондов (амортизации) и части дохода, созданного в производственном процессе (заработной платы, начислений на нее). Последние принимают форму денежных затрат на производство.

Различия между двумя частями оборотных фондов выражаются в том, что средства, вложенные в элементы производственных запасов, являются скрытой частью производственных фондов хозяйствующего субъекта, в то время как средства, включенные в незавершенное производство, предназначены обеспечивать непрерывность и ритмичность непосредственно процесса труда. Следовательно, основным назначением средств, направленных в оборотные производственные фонды, является обеспечение ритмичного процесса производства. В условиях действия товарно-денежных отношений запасы предметов труда выступают, с одной стороны, как совокупность материальных ценностей, а с другой - как воплощение затрат общественного труда в качестве стоимостных фондов - оборотных производственных фондов и фондов обращения.

Оборотные производственные фонды принимают однократное участие в процессе производства, изменяя при этом свою натурально-вещественную форму. Их стоимость полностью переносится на вновь созданный продукт. При этом одни предметы труда (топливо, электроэнергия) полностью потребляются в процессе производства средствами труда и вещественно не входят в продукт труда. При этом они утрачивают свою потребительную стоимость. Другие (сырье) вещественно входят в продукт труда и приобретают в процессе производства такую потребительную форму, в которой они в дальнейшем могут быть использованы. К вещественным элементам оборотных фондов относятся также запасы малоценных и быстроизнашивающихся предметов.

Малоценные и быстроизнашивающиеся предметы - это средства труда стоимостью до 500 тыс. руб. (с I января 1994 г.) за единицу и (или) со сроком службы менее одного года. Хозяйствующим субъектам предоставлено право самим устанавливать стоимость средств труда, относимых к малоценным и быстроизнашивающимся предметам, т.е. нижняя граница - по усмотрению хозяйствующего субъекта, верхняя граница – 500 тыс. руб. К малоценным и быстроизнашивающимся предметам независимо от срока службы и стоимости относятся также орудия лова, бензомоторные пилы, сучкорезы» сплавной трос, сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в лесу, спецодежда и спецобувь, постельные принадлежности. Спецоснастка включается в состав малоценных и быстроизнашивающихся предметов независимо от стоимости.

Жизненный цикл малоценных и быстроизнашивающихся предметов содержит следующие этапы: поступление - эксплуатация - выбытие. Расчет износа малоценных и быстроизнашивающихся предметов производится следующим способом: при передаче малоценных и быстроизнашивающихся предметов со склада в эксплуатацию начисляются 50% износа, при их ликвидации – вторые 50% износа с учетом стоимости лома. Исключением являются предметы стоимостью до одной двадцатой установленного лимита, или до 125 тыс. руб. за единицу. По ним износ не начисляется, и при отпуске в эксплуатацию их стоимость полностью списывается на затраты производства. Может применяться также способ списания малоценных и быстроизнашивающихся предметов в затраты на производство без начисления износа. В этом случае вся стоимость их сразу включается в затраты на производство.

Фонды обращения связаны с обслуживанием процесса обращения товаров. Они включают в себя две относительно самостоятельные группы: готовую продукцию, находящуюся в процессе реализации, я денежные средства (в кассе, в пути, на счетах, в расчетах), фонды обращения не участвуют в образовании стоимости, а являются носителями уже созданной стоимости. Основным назначением фондов обращения служит обеспечение денежными средствами осуществления ритмичного процесса обращения.

Оборотные фонды и фонды обращения - это самостоятельные, отличные друг от друга экономические категории. Их одновременное существование обусловлено тем, что процесс воспроизводства продукта представляет собой органическое единство процесса производства и процесса реализации продукта. Денежные средства, вложенные в оборотные фонды и фонды обращения, называются оборотными средствами (оборотный капитал).

Объединение оборотных фондов и фондов обращения в единую категорию оборотных средств основано на непрерывности движения авансированной стоимости по трем стадиям кругооборота. Вещественные элементы оборотных фондов и фондов обращения не оборачиваются. Они полностью потребляются в производственно-торговом процессе, и хозяйствующий субъект для дальнейшего продолжения производственного процесса должен непрерывно возобновлять в натуре их запасы. Оборотными производственными фондами и фондами обращения они являются только в связи с оборотом их стоимости, который осуществляется посредством движения денежных средств.

В своем движении оборотные средства проходят три стадии: денежную, производительную и товарную.

Первая стадия кругооборота средств является подготовительной. На ней авансируются денежные средства, а затем приобретенные на них производственные запасы.

Производительная стадия представляет собой непосредственный процесс производства. На этой стадии продолжает авансироваться стоимость создаваемой продукции, но не полностью, а в размере стоимости использованных производственных запасов, дополнительно авансируются затраты на заработную плату и связанные с ней расходы, а также перенесенная стоимость производственных основных фондов. Производительная стадия кругооборота фондов заканчивается выпуском готовой продукции, после чего наступает стадия ее реализации.

На третьей стадии кругооборота продолжает авансироваться продукт труда (готовая продукция) в том же размере, что и на второй стадии. Лишь после того, как товарная форма стоимости произведенной продукции превратится в денежную, авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции. Остальная ее сумма составляет денежные накопления, которые используются в соответствии с планом их распределения. Часть накоплений (прибыли), предназначенная на расширение оборотных средств, присоединяется к ним и совершает вместе с ними последующие циклы оборота.

Денежная форма, которую принимают оборотные средства на третьей стадии их кругооборота, одновременно является и начальной стадией оборота средств.

Кругооборот оборотных средств происходит по схеме:

Д – Т .. П .. Т1 - Д1,

где Д - денежные средства, авансируемые хозяйствующим субъектом;

Т - средства производства;

П - производство;

Т1 - готовая продукция;

Д1 - денежные средства, полученные от продажи продукции и включающие в себя реализованную прибыль.

Точки (...) означают, что обращение средств прервано, но процесс их кругооборота продолжается в сфере производства.

| ← | 7 | → |

| 1 2 3 4 5 6 | 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 |

Главная |  Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

© 2009-2013 Менеджмент - Лекции, Статьи, Рефераты, Книги.

Все материалы на сайте предоставлены исключительно для ознакомления