Объекы долгосрочного планирования

1.5 Объекы долгосрочного планирования

Долгосрочное планирование, включает среднесрочное и краткосрочное планирование, широко применяется в мировой практике.

Долгосрочный план обычно охватывает трехлетний или пятилетний периоды. Он скорее носит описательный характер и определяет общую стратегию компании, поскольку трудно предугадать все возможные расчеты на такой длительный срок. Долгосрочный план вырабатывается руководством компании и содержит главные стратегически цели предприятия на перспектив.

Основные области долгосрочного планирования:

- организационная структура

- производственные мощности

- капитальные вложения

- потребности в финансовых средствах

- исследования и разработки

- доля рынка и так далее.

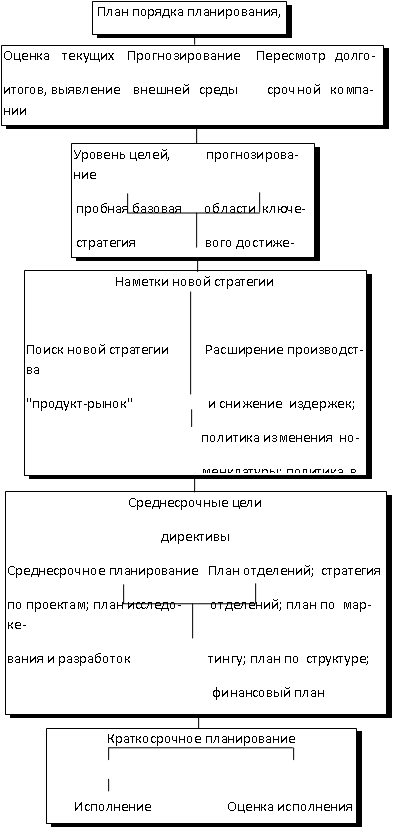

В целом работа с объектами долгосрочного планирования осуществляется по следующей схеме:

Рассмотрим некоторые из объектов долгосрочного планирования.

Организационная структура предприятия.

Организационная структура предприятия должна обеспечивать:

- оптимальную рентабельность, то есть она должна быть по возможности простой, четкой и легко обозримой;

- охватывать по возможности минимальное количество промежуточных звеньев. Командная и информационная система не должна быть громоздской;

- обеспечивать условие подготовки менеджеров на перспективу.

Проблема выбора организационной структуры управления занимает особое место. Структура управления может значительно отличаться в разных компаниях. Выделяются, главным образом, две структурные системы управления: централизованная и децентрализованная. При централизованной системе управления все управляющее по службам сведены вместе и подчинены вице-президенту по управлению. Подобная система представляет полностью интегрированную и функциональную организацию. Децентрализованная система управления представляет управляющим различных подразделений осуществлять все функции, относящиеся к их деятельности. При этом управляющий каждого подразделения несет ответственность за функционирование своего участка перед вице-президентом в данной сфере.

В зависимости от размеров предприятия и его подразделений иерархическая цепочка управления может представлять:

Двухзвеневую систему: высшая администрация - заводоуправление;

Трехзвеневую систему: высшая администрация - администрация производственных отделений - заводоуправление;

Четырехзвеневую систему: высшая администрация - администрация производственных групп - администрация производственных отделений - заводоуправление.

Производственные мощности.

Для обеспечения эффективного производства необходимо правильно спланировать производственные мощности. Сущность планирования производственных мощностей в долгосрочном периоде состоит в определении оптимального количества единиц оборудования, необходимого для выпуска запланированного объема продукции.

Капитальные вложения.

Затраты денежных средств, направленные в частности на воспроизводство капитала. Инвестиции реализуются путем кредитования, прямых затрат денежных средств, покупки ценных бумаг.

К капитальным вложениям обычно относят:

- дополнение: новые основные средства, которые увеличивают производственные мощности без замены существующего оборудования;

- обновление или замена: оборудование, приобретенное для замены аналогичных основных средств, приблизительно такой же мощности;

- усовершенствование или модернизация: капитальные затраты, ведущие к фактической замене или изменению основных средств.

Финансовые ресурсы.

Одной из важнейших частей финансовых ресурсов является кассовое планирование, то есть процесс оценки всех источников поступления и расходов наличных средств в течение определенного периода времени. Именно плохое управление наличностью является главной причиной финансово-экономических трудностей: отсутствие наличных средств скорее приводит к банкротству, нежели отсутствие прибыли. Основная задача здесь - определить минимальный размер оборотного капитала, необходимого для превращения наличности в товарные запасы, затем в дебиторскую задолженность и, наконец, вновь в наличные.

Оборотным капиталом обычно считается превышение мобильных средств (текущих активов) над обязательствами.

В качестве стабилизирующего фактора должны выступать специальные резервы и фонды, финансируемые как из прибыли, так и из издержек. Опыт показывает, что предприятия должны обязательно накапливать наличные средства, чтобы иметь их на предстоящие нужды - уплату налогов, погашение долгов, замену оборудования, выплату пенсии и пособий.

Исследования и разработки.

Исследования и разработки влияют на прибыль предприятия.

Только предприятия, имеющие большую долю на рынке, могут влкадывать средства в научные исследования и разработки, получая весомую отдачу. Расчеты показывают, что если фирма расходует на НИОКР более 3-х % оборота, то она работает с уровнем рентабельности порядка 26 %. Исследования и разработки сильнее влияют на рентабельность, чем увеличение доли на рынке. Малым предприятиям не рекомендуется использовать дорогостоющие технологии, так как это приведет к падению прибыли.

| ← | 5 | → |

| 1 2 3 4 | 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 |

Главная |  Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

Новости | Статьи | Книги | Лекции | Рефераты | Определения | Контакты | О нас

© 2009-2013 Менеджмент - Лекции, Статьи, Рефераты, Книги.

Все материалы на сайте предоставлены исключительно для ознакомления